영상

영상[뉴스핌=노희준 기자] # 60세 A씨는 주택담보대출 7500만원을 끼고 3억원짜리 주택에 살고 있다. 주담대는 금리 연 3.04%, 만기 10년, 일시상환 방식이다. 50대 후반에 은퇴해 별 소득 없이 자식들의 용돈 30만원으로 생활 중이다. 하지만 매달 19만원씩을 주담대 이자로 납입하면 생활이 빠뜻하다. 향후 금리 인상까지 예상되고 있어 10년후 주담대 원리금 상환 부담도 걱정이 크다.

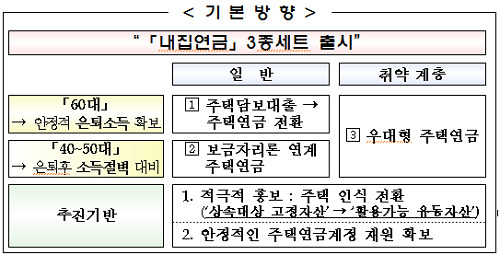

금융위원회는 A씨처럼 주택 이외에는 별 소득이 없는 고령층 주담대 대출자의 원리금 상환 부담을 줄여주기 위해 주담대의 주택연금 전환을 활성화하겠다고 대통령 업무보고를 통해 14일 밝혔다. 주택연금이란 9억원 이하의 주택을 보유한 만 60세 이상 은퇴 세대가 주택을 담보로 제공하고 매월 국가가 보증하는 일정 금액의 대출을 연금형식으로 수령하는 상품이다.

A씨가 주택연금에 가입하면, 일단 선순위 대출인 주담대를 상환하면서 만기시(70세)의 7500만원 일시상환 부담을 털고, 매달 19만원의 이자부담 대신 26만원의 연금을 받게 된다. 주택연금 가입주택이 5억원 이하라 재산세 25% 감면과 연간 200만원 한도에서 소득공제(대출이자비용) 등으로 매년 20만원의 세금 감면혜택도 받는다.

고령층의 부채가 타 연령대에 비해 빠르게 증가하지만, 고령층으로 갈수록 주택 등 실물자산 비중이 높아 은퇴후 유동성부족이 우려되는 현실을 감안한 것이다. 실제 60대의 자산중 실물자산 비중은 82.4%에 이른다. 하지만 주택연금 이용가구는 지난해말 2만5611가구로 자가보유 고령층의 0.9%에 불과하다. 이에 따라 연령대와 소득수준에 맞는 다양한 주택연금 상품을 출시할 계획이다.

우선 60대 이상의 주택연금 가입자를 대상으로 주담대의 주택연금 전환 촉진을 위해 연금 총수령액의 일시 인출한도를 50%에서 70%로 늘려주기로 했다. 주담대 원리금의 일시상환을 크게 할 수 있게 하는 것이다. 또, 주담대에서 전환된 주택연금을 취급한 금융기관에는 주금공의 출연금도 면제(연 0.2%)해주기로 했다. 주택가격 하락에 대비해 주금공이 손실을 볼 경우에 대비하는 일종의 보험료인 초기보증료율는 인하하되 연보증료는 일부만 조정해 초기보증료 부담을 생애 전반에 분산키로 했다.

또, 40~50대가 보금자리론(주금공의 장기고정금리 주담대)를 받으면서, 주택연금 가입을 사전에 예약할 경우 보금자리론 금리를 우대(0.05~0.1%인하)하고 인출한도를 확대해 주기로 했다. 이밖에 일정 소득·자산기준 이하의 생활이 어려운 고령층에 대해 주택 연금산정 이자율을 낮춰 보다 많은 연금을 지급하는 ‘우대형 상품’도 기재부, 국토부와 도입을 검토키로 했다.

정부는 1분기 중으로 '내집연금 3종세트'를 설계하고 2분기부터 시중은행을 통해 판매키로 했다. 동시에 '후손에게 물려줄 고정자산'이 아닌, '생전에 연금으로 바꿔쓸 수 있는 자산’으로 주택에 대한 인식 전환을 위해 주택연금의 홍보를 강화하고 주택연금 가입증가 등에 대비, 주택연금계정 재원확보 등도 추진할 계획이다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)