영상

영상[뉴스핌=황세준 기자] SK하이닉스가 3년 연속 최대 경영실적을 달성했다. 하지만 4분기 영업이익이 8분기만에 1조원 밑으로 떨어졌고 올해도 가격 인하 압력이 심할 것으로 전망된다. 회사측은 올해 수익성 중심의 경영전략을 추구한다는 방침이다.

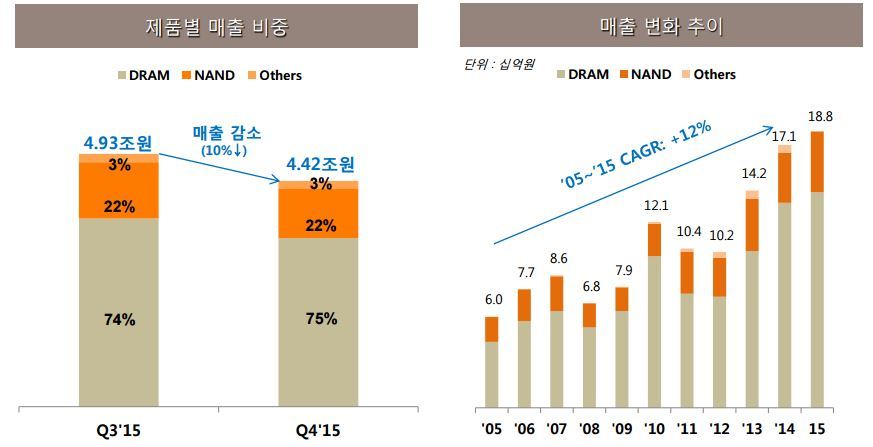

SK하이닉스는 지난해 매출액 18조7980억원, 영업이익 5조3360억원, 당기순이익 4조3240억원을 달성했다고 26일 밝혔다. 이는 기존에 사상 최대실적이었던 2014년 대비 매출액 10%, 영업이익 4%, 당기순이익 3% 증가한 실적이다.

이로써 SK하이닉스는 박성욱 사장 취임 이듬해인 2013년부터 3년 연속으로 사상 최대 실적을 경신했다.

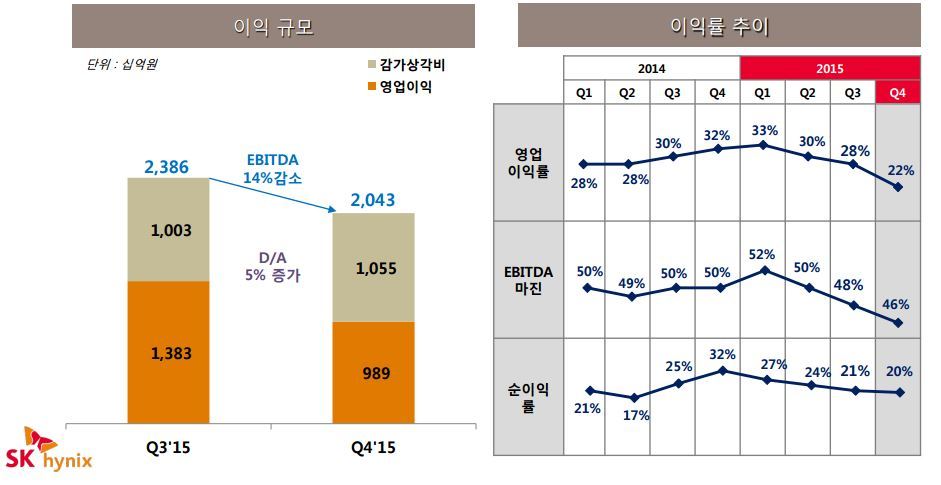

다만, 4분기 기준으론 메모리 전반에 걸친 수요 둔화로 실적이 부진했다. 4분기 매출액은 전분기 대비 10%, 전년 동기 대비 14% 감소한 4조4160원에 그쳤다. 영업이익도 9890억원으로 전분기 대비 29%, 전년 동기 대비 41% 줄었다.

이 회사의 분기 영업이익이 1조원 미만을 기록한 것은 8분기만이다. 순이익은 법인세 비용 등을 반영해 전 분기 대비 17% 감소한 8710억원을 기록했다.

회사측에 따르면 D램의 경우 모바일 기기 수요 둔화 및 컴퓨팅용 제품 판매 대응 자제로 인해 출하량이 전분기 대비 1% 감소했고 평균 판매가격이 10% 떨어졌다. 낸드플래시는 출하량이 4% 증가했지만 모바일 Embedded 제품 수요 둔화로 단품 판매 비중 증가하면서 가격이 15% 빠졌다.

지난해 연간 영업이익률은 28%로 전년비 2%p 하락했다.

SK하이닉스는 메모리 시장이 올해 1분기 계절적 비수기에 진입하면서 당분간 수요 상황이 불확실할 것으로 전망했다.

다만, 연간으로는 D램의 경우 기기당 채용량 증가와 DDR4 제품의 확산 등에 따라 20% 초반대의 수요 성장을 이룰 것으로 예상했다. 낸드플래시는 모바일용 제품의 수요 둔화에도 불구하고 SSD 시장 확대에 힘입어 30% 후반대의 수요 성장을 전망했다.

김준호 SK하이닉스 경영지원부문장(사장)은 "디램의 경우 IT기기 판매 성장보다는 세트당 용량 증가가 수요를 견인할 것"이라며 "자동차 전장, 가상현실, IOT 기반의 신제품 메모리 수요가 지속적으로 증가할 것"이라고 전망했다.

김 사장은 아울러 "낸드플래시는 1분기 계절적 비수기 진입으로 어려운 시황 예상되나 연간으로는 스마트폰보다는 SSD의 탑재 비중 및 용량 증가가 수급에 영향을 미칠 것으로 보인다"며 "SSD 수요 개선이 기대되는 하반기부터 수급이 안정될 것으로 기대되고 업체들의 신규 3D 캐파 증가에 대한 불확실성이 존재해 수급이 예상보다 호전될 수 있다"고 밝혔다.

SK하이닉스는 올해 수익성 확보를 위한 경쟁력 향상에 집중한다는 계획이다.

D램은 2z나노(20나노급) DDR4 및 LPDDR4 안정화 및 1x나노(10나노급) 개발에 역량을 집중하고 탄력적으로 제품믹스를 운용해 최대한의 수익성을 확보한다는 전략이다.

올해 하반기 모든 제품이 20나노로 전환할 예정이며 10나노 디램은 하반기까지 개발 완료해 내년 초부터 양산할 계획이다. 양산 시점은 시장 상황에 따라 변동 가능하다.

낸드플래시는 14나노 전환과 더불어 3D 제품의 경쟁력 확보에 나선다. 현재 고객 샘플 인증을 진행 중인 36단에 이어 48단 TLC를 개발 중이며 완료 되는대로 수요상황 반영해 양산에 돌입할 방침이다.

이를 위해 SK하이닉스는 이천 M14팹의 2층 클린룸 공사를 비롯해 올해 6조원대 투자를 진행할 방침으로 상반기 시장상황을 보면서 탄력적으로 결정할 예정이다. 낸드플래시 3D투자가 많은 부분을 차지한다.

청주공장 M12팹은 상반기에 일부 3D낸드로 전환하는 투자를 시작한다. 이천공장 M14 2층은 올해 하반기 클린룸 공사만 이뤄지고 실제 3D낸드를 생산하지는 않는다.

올해 연간 3D낸드플래시 생산량은 2만~3만장을 계획하고 있다. 낸드플래시 전체 캐파는 지난해와 비슷한 월 22만장 수준을 유지한다.

SK하이닉스는 이밖에 원가 경쟁력과 투자 효율성 개선 및 강도 높은 비용절감도 추진, 수요 증가 둔화와 업체간의 경쟁 심화 등 반도체 산업의 위기상황을 정면돌파한다는 계획이다.

김준호 사장은 "메모리 시장에 대한 우려가 높아지고 있지만 지난해까지 3년 연속 사상 최고 실적을 달성했고 과거 수많은 어려움을 극복한 DNA를 가동해 2016년을 더 강한 SK하이닉스로 거듭나는 한해가 될 것으로 믿는다"고 말했다.

한편, SK하이닉스는 주주들에 대한 배당성향도 점차 높여갈 계획이다. 2015년말 개별 재무제표 기준 8.8%를 책정했고 이를 2018년까지 20%로 높일 방침이다. 프리 캐시플로우의 30~50%에서 총 배당금을 책정한다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)