영상

영상[뉴스핌=이에라 기자] 대우증권은 29일 중국 상해 증시보다 심천 증시가 담보주식 가치 하락으로 인한 반대매매 리스크가 더 크다고 진단했다.

최홍매 대우증권 연구원은 "이번 주 중국 상해종합지수가 2014년 11월 말 수준까지 하락했다"며 "주식담보대출의 강제상환 가능성이 중국 증시의 새로운 리스크로 부상하고 있다"고 말했다.

최 연구원은 "주식담보대출은 2003년부터 소규모로 진행됐는데 지난해 이후 규모가 급격히 커졌다"며 "중국 증시가 강세를 보이며 같이 급증했다"고 설명했다.

그는 "과거 1년간의 강세장에서 신규 주식담보대출 규모가 크게 뛰었던 적이 2014년 말, 2015년 초반"이라며 "특히 중소기업, 벤처기업들이 급등하는 주식을 담보로 융자를 받아 다시 주식시장에 투자한 것"이라고 분석했다.

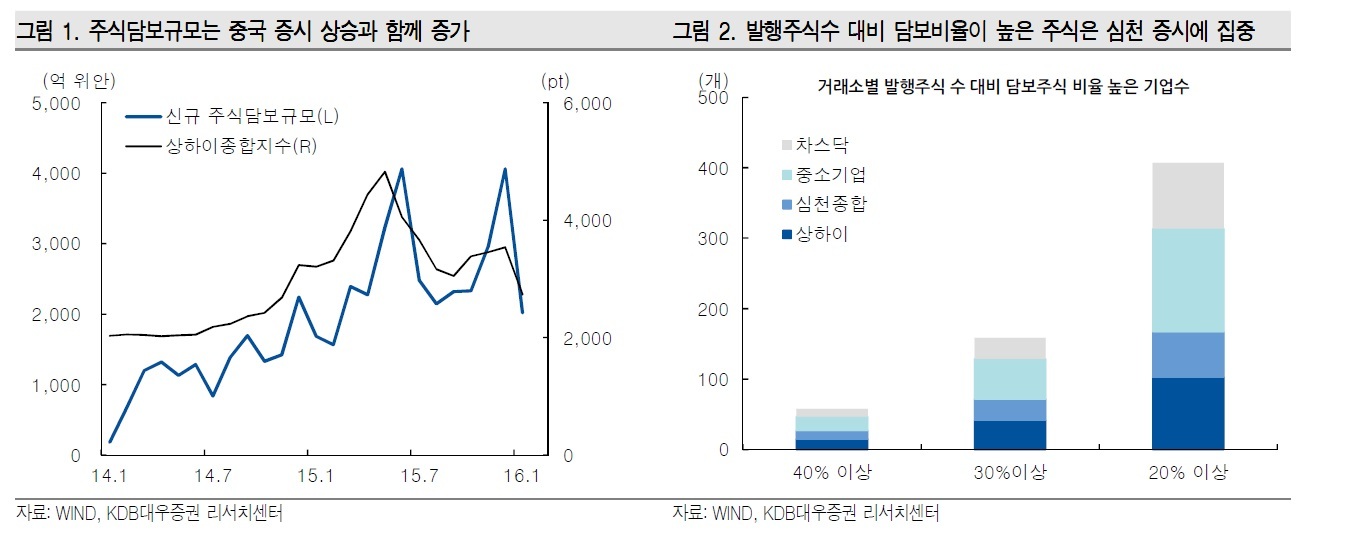

담보로 잡혀있는 주식들 중 심천거래소의 주식 비중은 67%(시총기준)로 집계됐다. 다만 지난해 6월 증시가 조정기에 들어서며 담도 규모도 감소했지만, 11월부터 다시 반등했다.

최 연구원은 "당시 중국정부가 증시부양책으로 대주주들에게 자사주 매입을 늘리라고 요구했다"며 "대주주들이 소유하고 있는 주식들을 담보로 융자를 했을 가능성이 높다"고 언급했다.

융자를 위한 주식의 담보규모는 11월, 12월 크게 증가했다.

최 연구원은 "해당 담보주식들의 강제청산 기준선을 단순계산(담보비율 50%, 경고구간 160%, 반대매매 140%)을 한다면 상하이종합지수가 11월~12월 지수 평균인 3500포인트에서 서 30% 하락한(2450포인트) 수준이 된다"고 언급했다.

특히 이 같은 담보주식들의 가치 하락으로 인한 반대매매 리스크를 주목해야 한다.

최 연구원은 "한 데이타에 따르면 2015년부터 1300개가 넘는 상장사의 주주들이 주식을 담보로 융자 받았다"며 "담보가치(당시의 시가 기준)는 3조2000억 위안"이라고 말했다.

그는 "주식시장 하락으로 현재 상장사들의 담보가치의 잔액은 2억7800만 위안에 그친다"며 "이는 해당 주식들 시총 합계의 20%"라고 설명했다.

이어 "이 중 담보로 잡힌 주식 비중의 전체 발행주식수의 70%에 육박하는 주식들도 있다"며 "전체 주식 중 40% 이상이 담보로 잡혀있는 상장사가 58개, 30% 이상이 159개"이라고 덧붙였다.

그는 "주로 심천거래소 상장주식들이 많이 포함되어 있다"며 "증시가 하향 조정된다면 상하

이 보다 심천 증시의 하락폭이 더 클 것"이라고 전망했다.

다만 증시에 미치는 전반적 영향은 제한적일 것이란 예상이다.

최 연구원은 "중국 현지언론에 따르면 현재 690여개 주식들이 이론적으로 가격 제한선까지 하락했다"며 "강제청산 가격에 이른 주식들이 모두 매도된다고 가정한다면, 5700억 위안 규모의 주식이 시장에 풀리게 된다"고 말했다.

그는 "현재 상하이와 심천 시총의 3.4%정도의 규모"며 "전반적으로시장에 주는 영향은 크지 않다"고 강조했다.

만일 상황이 악화되어 현재 대비 주가가 10% 하락한다면 반대매매 규모는 7100억 위안, 전체 시장 시총의 4.7%이다. 20%가 추가 하락할 경우 전체 시가총액의 5.8%의 매도 물량이 나올 수 있다.

최 연구원은 "담보로 잡힌 개별주식에 미치는 영향은 크지만 증시 전반에 대한 영향은 제한적"이며 "또한 증시 추가 하락 시, 상하이보다는 심천증시가 더 크게 하락할 것"이라고 내다봤다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)