영상

영상[편집자] 이 기사는 01월 13일 오후 4시46분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이지연 기자] 위안화 약세와 증시폭락으로 중국 금융시장 불안감이 높아지고 있다. 새해 첫장인 지난 4일부터 7일까지 나흘 동안 달러 대비 위안화 환율이 1% 상승(위안화 가치하락)하면서 중국 증시 폭락을 심화시켰다.

이러한 상황에서 위안화가 어디까지 하락할지, 또 언제까지 떨어질지에 대해 관심이 집중되고 있다. 다수 중국 전문가들은 위안화가 평가절하 압력에 직면해있기는 하지만 장기적으로 절하가 이어질 가능성은 희박하다고 진단했다.

무역수지·외환보유고·중미 인플레이션율·경제성장률·중미 금리격차 등 5개 지표를 통해 위안화 약세를 짚어보고 향후 추세를 내다본다.

◆ 무역 흑자기조 유지, 위안화 중기 지탱 가능

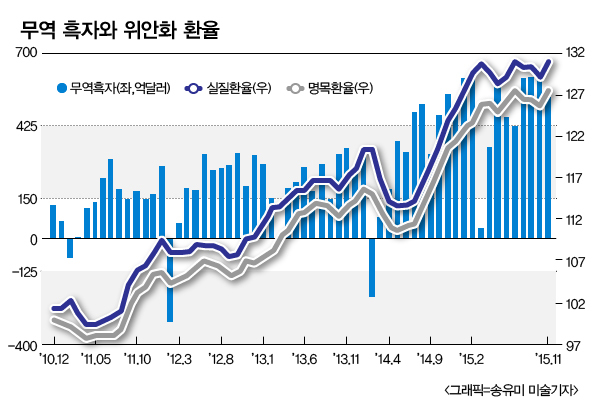

중국의 무역 흑자가 커질수록 미 달러 유입이 늘어나며, 잠재한 외화 결제수요로 인해 위안화 수요가 올라간다. 따라서 무역 흑자가 커질수록 위안화의 가치는 올라간다. 그 반대의 경우라면 위안화는 절하 압박에 부딪힌다.

중국은 현재 무역 흑자를 이어가고 있는 상황이지만, 수출입 총액의 증가속도로 보면 전체 대외무역액의 증가속도는 꾸준히 둔화하고 있는 상황이다. 지난해에는 이미 마이너스 성장을 기록했다. 작년 11월 무역 흑자액은 541억 달러로, 전달의 616억4000만 달러 대비 12.2% 감소했다.

경상수지 흑자 축소는 외환 공급과 잠재한 외화 결제수요를 감소시키며 위안화는 절하 압력에 직면하게 된다. 하지만 중국은 여전히 양호한 무역 흑자기조를 유지하고 있기 때문에 중기적으로 위안화 가치는 지탱될 수 있을 것이다.

◆ 현 외환보유액, 단기 외부충격 방어 가능

외환보유고는 중국 중앙은행인 인민은행이 환율을 안정적으로 유지하는 ‘필살무기’다. 미국 연방준비제도이사회가 2006년 이후 처음으로 금리를 인상하면서, 미 달러 가치는 오르고 위안화 가치는 하락했다. 달러가치 상승에 더욱 무게를 두고 달러 자산으로 바꾸려는 움직임이 나타나는 것.

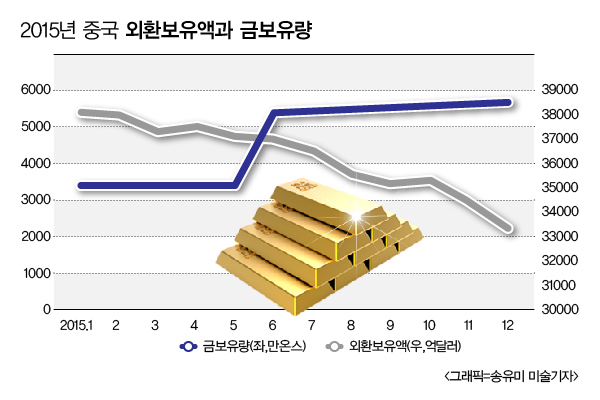

위안화의 가파른 절하를 저지하기 위해 인민은행이 택한 방법은 달러화 내다팔기였다. 위안화를 안정시켜야 자본 이탈 수요도 약화되기 때문. 국가 외환보유액이 줄어도는 것<그래프> 은 외환 개입과 함께 자본 유출의 반영으로 볼수 있다.

2015년 12월, 중국의 외환보유액은 전월 대비 1079억2200만 달러 감소한 3조3303억6200만 달러였다. 같은 해 12월말에는 외환보유액이 2014년 6월의 최고치보다 6629억 달러 감소한 수치를 보였다. 2015년 한해 동안 외환보유액은 총 5127억 달러 증발했다.

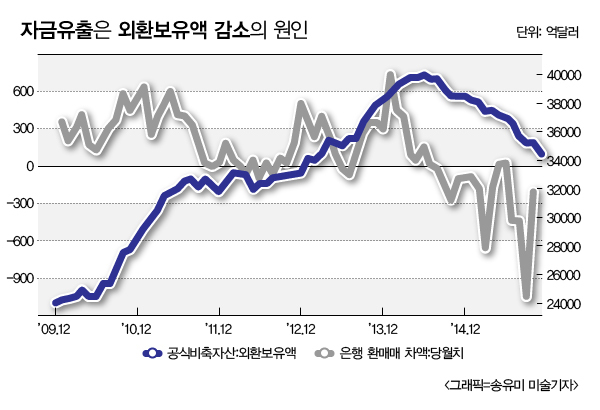

외환보유액이 감소하는 이유는 크게 세 가지다. 중앙은행 개입·자본유출·보유 외화 자체의 가치 변동이다. 류둥량(劉東亮) 초상(招商)은행 금융부 선임 애널리스트는 현재 위안화 가치 급락을 방지하기 위한 당국의 개입이 외환보유액 감소의 주원인이라고 분석했다.

밍밍(明明) 중신증권(中信證券) 연구부 총감독은 IMF(국제통화기금)의 ‘외환보유액 충족성 평가’ 틀의 네 가지 지표를 종합해보면, 중국 외환보유액은 1조3000억~2조3000억 달러 선이면 적정한 수준라고 할 수 있다.

또 일대일로(一帶一路, 유라시아 대륙 육상·해상 실크로드)와 AIIB(아시아인프라투자은행) 등의 추진 전략을 감안한다고 해도, 외환보유액 마지노선은 2조7000억 달러로 추산된다. 현 외환보유액은 단기 외부충격에 수월히 대응할 수 있는 수준이다.

◆ 중미 인플레이션율 비교, 향후 위안화 절상 가능성

미국 인플레율 대비 중국의 인플레율이 상승하면 위안화의 상대적 가치, 즉 위안화의 구매력이 떨어지며 절상 압력이 둔화된다. 반대로 미국 인플레율이 중국의 인플레율보다 높다면 달러화 가치는 하락하고 위안화 가치는 상승한다.

2015년 11월 중국의 CPI(소비자물가지수) 상승폭이 전달의 1.3%에서 1.5%로 올랐다. 미국은 2015년 11월말까지 인플레율이 0.5%에 달했다.

현재 중국은 미국보다 인플레율이 훨씬 높다. 이런 맥락에서 볼 때 위안화의 대외 구매력이 하락하고, 달러 대비 위안화 환율이 상승(위안화 가치하락)하는 것은 당연한 추세라고 할수 있다.

장샤오춘(張曉春) 국련증권(國聯證券) 애널리스트는 ‘위안화 환율 향후 전망’이라는 보고서에서 미 연준이 금리를 인상한 배경은 미국 경기가 점차 회복되고 물가가 점차 오르고 있기 때문이라고 분석했다.

이런 인플레이션 변화 추이를 살펴볼 때 달러 대비 위안화 환율이 하락(위안화 가치상승)할 여지가 도 있다는 분석이다.

◆ 2년안에 경제성장 안정기조 , 위안화 하락세도 진정될 것

국가 경제가 고성장하면 투자기회가 많아진다. 외국인 투자가 늘어나 해외 자금이 유입되며 통화 가치가 상승한다. 하지만 중국의 경제 성장률이 둔화하면서 자본유출 리스크가 커져 위안화는 거대한 절하 압력에 직면해있다.

지난해 중국의 3분기 GDP 동기 대비 성장률이 6.9%를 기록했다. 2009년 1분기 이후 처음으로 7%대 밑으로 떨어진 것이다.

칭화대학교 중국 및 세계경제 연구센터가 최근 발표한 연구 보고서는 중국 경제가 2016년 최저점을 찍은 뒤 조금씩 반등할 것이며, 2016년 한해 GDP 성장률을 6.8%로 내다봤다.

주바오량(祝寶良) 국가정보센터 경제예측부 주임과 롄핑(連平) 교통은행 수석 경제학자 두 전문가는 중국 경제가 2017~2018년 안정을 찾을 것이라고 분석했다.

따라서 거시 경제상황이 다시 안정 기조로 접어들면 현재와 같은 위안화 하락추세도 자연히 진정될 것으로 예상된다.

◆ 中 금리 점진적 하락, 낙폭은 크지 않을 듯

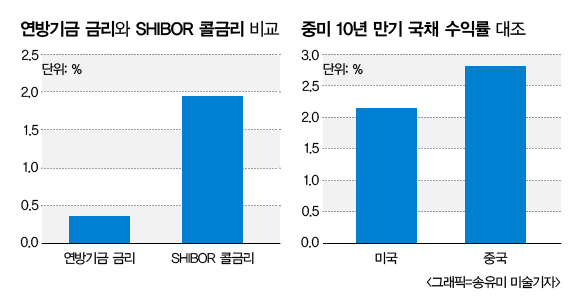

금리는 금융투자 수요에 영향을 줌으로써 외환 수급에도 영향을 미친다. 각국의 금리수준과 환율이 밀접한 관계에 놓여있는 셈. 금리평가 이론에 따르면 자국의 금리가 외국의 금리보다 높을 경우 자국의 통화 가치는 장기적으로 하락하지만 당장은 상승하게 된다.

미국 연방기금금리(콜금리에 해당)와 중국 SHIBOR(상하이 은행간 금리) 콜금리를 단기 지표로, 중미 양국의 10년 만기 국채 수익률을 장기 지표로 본다면, 단기적으로 봤을 때 최근 미국 연방기금금리는 0.35%, 중국 SHIBOR 금리는 1.9510%다. 한편 10년 만기 국채 수익률을 보면 미국은 2.1472%, 중국은 2.8326%다.

단기 장기 모두 중국의 금리가 미국보다 높다. 이는 중국 위안화 가치가 장기적으로 떨어질 가능성이 있음을 보여준다.

현재 중국의 금리는 하락세, 미국은 상승세를 보이고 있다. 중국국제금융유한공사는 중미 금리격차 축소가 위안화 절하 압력을 야기할 수 있다고 지적했다.

그러나 국련증권 연구 보고서는 1년여 간의 하향 조정을 거쳐 현재 은행 예금금리와 인플레율 격차가 2014년 말의 1.5%에서 최근 0.5% 이내로 줄었다며 향후 금리 인하 여지가 매우 제한적임을 시사했다.

또한 장기 국채 수익률도 사상 최저치에 가까워지고 있어 향후 하강할 여지가 거의 없는 상황이다. 따라서 중국 금리가 앞으로 계속 떨어질 가능성은 있지만 낙폭은 매우 작을 것이다.

◆ 위안화, 어디까지 떨어질 것인가

새해 첫 주 위안화 급락에는 관행화되다시피 한 연초 환전러시도 한 몫 했다. 연도가 바뀌면 1인당 매년 5만 달러인 환전 상한액이 갱신되어 환전 수요가 급증하기 때문. 그리고 올해 환전 열기는 과거 같은 기간보다 훨씬 뜨거웠다.

한편 최근 열린 ‘2016 중국 수석 경제학자 포럼’에서 롄핑 교통은행 수석 경제학자는 “위안화 급락세가 이어지면 중국 내 위안화 자산 가격이 하락해 부동산 금융 투자 시장이 큰 영향을 받았다”며 “때문에 중국은 한방향 위안화 하락을 용인하지 않을 것”이라고 밝혔다.

올해 위안화 추세에 대해 롄핑은 점진적으로 위안화가 절하될 가능성이 크며, 위안화의 한해 절하폭은 5% 이내라고 내다봤다.

주하이빈(朱海斌) JP모건 수석 중국 경제학자도 같은 포럼에서 “위안화는 올해 상반기 달러 강세로 인해 5% 가량 절하될 것”이라고 전망했다. 또 위안화가치 하락추세는 10월 위안화의 SDR(특별인출권) 통화 효력 발생전에 변화를 보일 것으로 내다봤다.

골드만삭스 보고서에 따르면, 올 한해 달러 대비 위안화 환율은 6.60위안에서 7.00위안으로 상승할 전망이다. 보고서는 2017년 말에는 6.80위안에서 7.30위안까지 오를 것이라고 내다봤다. 중국이 일정정도 위안화 약세를 용인하고, 시장의 관심도 위안화 환율자체 보다는 위안화의 실효환율지수인 무역가중지수(Trade-Weighted Index)로 이행하기 때문이란 지적.

후웨이쥔(胡偉俊) 맥쿼리 그룹 중국 경제연구 매니저는 보고서에서 2016년 위안화 환율의 최대 리스크는 여전히 달러 강세라며, 만약 달러 가치 상승폭이 작년의 9%와 비슷하다면 위안화는 앞으로 5~7% 더 절하될 가능성이 있다고 밝혔다.

맥쿼리 그룹은 또 중국의 외환보유액이 올해 4000~5000억 달러 더 감소할 여지가 있다고 내다봤다.

[뉴스핌 Newspim] 이지연 기자 (bubblian@newspim.com)