영상

영상[뉴스핌=김선엽 기자] 지난해 우회상장을 통해 코스닥 시장에 입성한 액션스퀘어가 상장 당시 발표했던 사업계획과 달리 실제론 상당히 저조한 실적을 거둔 것으로 나타났다.

단순히 성과가 기대에 못 미친 것을 넘어 지나치게 낙관적인 사업계획서를 이용해 합병비율을 비정상적으로 산정, 우회합병을 성사시켰다는 의혹을 받고 있다.

이에 일부 투자자가 피해를 보는 것은 물론이고 액션스퀘어의 아우격인 썸에이지의 우회상장까지 차질을 빚을 수 있다는 지적이 제기된다.

지난 5일 모바일 게임개발 전문기업 액션스퀘어는 지난해 매출액 67억원, 영업순손실 25억원을 기록했다고 발표했다.

액션스퀘어는 기업인수목적회사 KB제4호스팩과의 합병을 통해 지난해 10월 코스닥 시장에 우회상장됐는데 합병 당시 제출한 보고서에 따르면 액션스퀘어는 작년 매출액과 영업이익을 각각 251억원, 67억원으로 추정했다.

사업보고서의 수치는 단순히 회사의 내부적 목표치와는 다르며 투자자에게 회사의 객관적 상황을 전달하기 위한 것이다. 하지만 실제 성적표는 이에 크게 못 미친 것이다.

그렇다면 액션스퀘어는 왜 이렇게 실적 전망치를 부풀려 발표했던 것일까. 기업가치를 높게 평가받을수록 합병비율이 유리하게 산정돼 합병 과정에서 더 많은 주식을 상대방으로부터 받을 수 있기 때문이다.

작년 액션스퀘어를 흡수합병한 KB제4호스팩은 KB투자증권이 설립한 스팩 회사로 2014년 11월 코스닥에 상장되면서 200억원을 공모했다. 스팩은 유망 비상장사를 발굴해 우회상장을 시키는 일종의 페이퍼컴퍼니로 상장 후 3년 내 입수합병할 기업을 찾지 못하면 상장폐지된다.

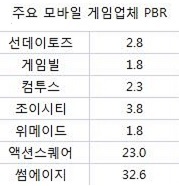

양사는 지난해 9월 1대 18.20의 비율로 합병됐다. 즉, 순자산 225억원의 KB제4호스팩의 기업가치를 228억원으로 계산한 반면, 순자산 105억원인 액션스퀘어의 기업가치는 2426억원으로 본 것이다. 액션스퀘어의 PBR(시총/순자산)은 23.0으로 동종업계의 6~13배 수준에서 결정됐다.

어떻게 이런 고평가가 가능했을까. 정부는 2012년 6월 '자본시장과 금융투자업에 관한 법률 시행령'을 개정해 합병비율을 양사가 협의해 결정할 수 있게 했다. 또 이 과정에서 미래수익가치를 기업평가에 반영할 수 있도록 길을 열어줬다.

이에 액션스퀘어는 자신의 1주당 수익가치를 4만4660원으로 평가했다. 그 근거로 제시된 사업계획서에 따르면 2015년 액션스퀘어는 해외매출 171억원을 포함해 총 251억원의 매출을 기록하며 2016년에는 해외매출(428억원)까지 총 722억원을 벌어들인다. 액션스퀘어가 개발사로서 게임 수익의 20% 정도만을 가져가는 점을 고려하면 쉽지 않은 목표치다.

이처럼 합병비율이 KB제4호스팩 쪽에 매우 불리했지만 양사 합병은 일사천리로 진행됐다. 그 결과 KB제4호스팩 주가는 합병 주총이 열린 작년 8월 13일 이후로 내리막길을 걸었고 여기에 더해 액션스퀘어의 유일한 출시작인 블레이드가 해외진출에 어려움을 겪으면서 고점 대비 3분의 1 수준까지 떨어졌다.

액션스퀘어 주가의 하락으로 곤란한 처지에 몰린 쪽은 오는 4월 상장 예정인 썸에이지다. 이 회사는 액션스퀘어와 마찬가지로 게임유통사 네시삼십삼분(4:33) 측이 최대 주주(64.9%)다.

썸에이지는 액션스퀘어와 마찬가지로, KB제6호스팩과의 합병을 통해 우회상장을 준비하고 있지만 액션스퀘어 주가가 합병 이후 곤두박질치는 것을 보면서 일부 KB제6호스팩 주주들이 썸에이지와의 합병비율에 반대하고 있다.

KB제6호스팩는 1대 5.22의 비율로 썸에이지를 흡수합병할 예정인데 당초 1대 9.62였으나 최근 시장 상황이 여의치 않자 이달 초 축소 조정했다. 하지만 여전히 썸에이지의 PBR은 32.6으로 동종업계의 10~20배 수준이다.

투자은행(IB) 업계 관계자는 "합병비율 산정을 양사가 합의 하에 결정할 수 있도록 자율화한 것에 따른 부작용으로 보인다"고 지적했다.

한편 4:33은 '10X10X10'이라는 글로벌 기업공개(IPO) 프로젝트를 진행 중이다. 10개의 게임을 10개 국가에서 성공시켜 10개의 개발회사를 상장한다는 것으로 썸에이지가 액션스퀘어에 이어 두 번째 주자다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)