영상

영상[뉴스핌=황세준 기자] 대우인터내셔널이 1분기 어닝서프라이즈를 기록할 것이라는 분석이 나왔다.

11일 현대증권은 대우인터내셔널의 상사 부문이 지난해 하반기 영업 적자에서 1분기 교역조건 개선과 트레이딩 부문의 실적개선으로 양호한 영업이익을 낼 것으로 기대된다고 밝혔다.

현대증권은 또 대우인터내셔널 미얀마 가스전의 1분기 영업이익이 시장 예상치인 820억원을 소폭 상회할 것으로 전망했다.

전용기 현대증권 연구원은 "대우이터내셔널은 지난해15년 순이익이 영업이익 대비 부진했는데, 이는 위험자산 상각 등을 통한 클린화의 영향으로 2016년 기저효과에 따라 순이익 증가폭이 클 것으로 기대된다.

그는 또 "일반적으로 20~30년 가스 장기 공급계약은 일정한 상한과 하한이 있어 가스공급자와 수요자의 가격변동 위험을 서로 상쇄시며 " 국제유가가 100달러에서 20달러로 80% 하락해도 가스 공급가격은 10~20% 하락하는데 그치고 현재 30달러 수준이 60달러로 상승해도 가스 공급가격은 10% 전후의 상승에 그친다"고 분석했다.

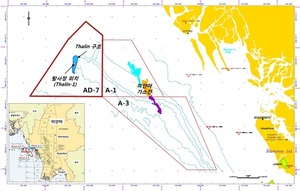

아울러 전 연구원은 "가스 매장량이 어느정도 윤곽을 드러낸 AD7 광구는 리스크 대비 리턴이 클 전망"이라며 개발비용 부담을 40%지분 투자사인 우두사이드나 신규 개발협력사로 중국기업이 합류할 가능성이 높다"고 전망했다.

현대증권은 대우인터내셔널의 실적전망 상향과 AD7 광구의 잠재 가치를 반영해 목표주가를 3만원으로 기존 2만8000원 대비 8% 상향조정한다고 밝혔다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)