영상

영상[뉴스핌=정탁윤 기자] 삼성전자가 7일 스마트폰 갤럭시S7 효과로 예상치를 웃도는 '깜짝실적'을 내놨다. 당초 시장 예상치인 5조원대 후반보다 1조원이 더 나왔다. 2분기 전망 역시 다소 이른감이 있지만 1분기보다 더 좋을 것이란 전망이 우세한 상황이다.

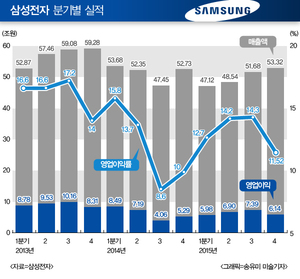

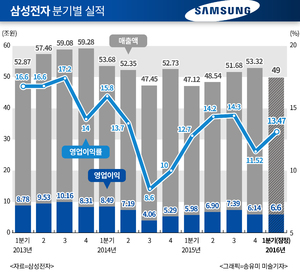

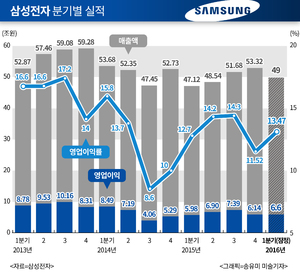

삼성전자는 이날 1분기 연결 기준 영업이익이 전년 대비 10.37% 늘어난 6조6000억을 기록했다고 밝혔다. 같은 기간 매출액은 3.99% 늘어난 49조원을 기록했다. 전분기 대비 매출은 8.10% 감소, 영업이익은 7.49% 늘었다.

당초 삼성전자의 1분기 실적은 주력인 반도체와 LCD 업황 부진으로 5조원대 초반까지 예상하기도 했었다. 에프앤가이드에 따르면 삼성전자의 올해 1분기 영업이익 평균 추정치(컨센서스)는 5조6100억원 수준이었다. 시장 예상치 보다 1조원이 더 나온 셈이다.

삼성전자의 이같은 실적 호조는 무엇보다 갤럭시S7 효과 덕이다. 갤럭시 S7 및 S7엣지는 출시 후 1000만대 이상 판매고를 올린 것으로 추정된다. 또 올해 들어 달러대비 원화 약세가 지속되면서 환차익이 발생한 점도 삼성전자 실적에 긍정적인 요인으로 작용했다.

이정 유진투자증권 연구원은 "1분기 LCD와 D램에 대한 우려가 많았으나 갤럭시S7 이 잘되니까 여러 사업부에 선순환 구조가 나타난것 같다"며 "갤럭시S7이 갤럭시S6대비 원가 구조가 좋다보니 시장 예상치보다 1조원을 훌쩍 넘었다"고 분석했다.

유종우 한국투자증권 연구원은"갤럭시S7의 판매가 호조를 보이면서 IM(IT·모바일)부문의 실적이 당초 예상을 크게 웃돌았다"고 설명했다.

2분기 전망도 1분기 보다 '더 좋을 것'이란 의견이 지배적이다. 갤럭시S7의 판매가 본격화하는데다 LCD사업부의 적자폭도 줄어들 것으로 예상되기 때문이다.

이정 연구원은 "2분기는 갤럭시S7이 본격 판매되고 중저가폰 등과 함께 스마프폰 시장 점유율 확대가 예상된다"며 "LCD 적자폭도 줄어 6조원 후반 7조원대까지도 예상하고 있다"고 덧붙였다.

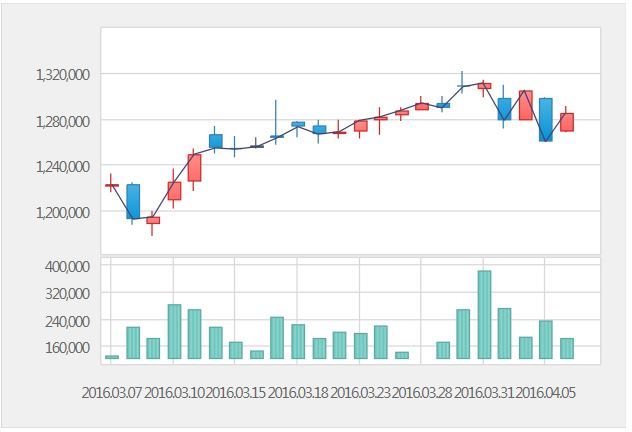

영업이익 전망치가 올라가면서 증권가에선 삼성전자 목표주가를 잇달아 상향 조정하고 있다. IBK투자증권은 목표가를 기존 148만원에서 152만원으로 올렸고, NH투자증권도 155만원에서 165만원으로 목표가를 높였다. 유진투자증권도 목표가를 기존보다 6.7% 올린 160만원으로, 대신증권은 149만원에서 153만원으로 목표가를 올려잡았다.

삼성전자의 주가도 반등 기미를 보이고 있다. 연초 110만원대에서 횡보하던 삼성전자는 최근 실적호재가 반영되며 130만원대 안착을 시도하고 있다.

[뉴스핌 Newspim] 정탁윤 기자 (tack@newspim.com)