영상

영상[뉴스핌=김지유 기자] #A은행은 지난해 고객의 주민등록번호를 유출해 5억원의 과징금을 물었다. 그러나 금융당국이 올해 7월 고객의 주민등록번호 유출시 최대 매출액의 3%를 물도록 하는 법 개정안을 국회에 제출한다는 얘기를 듣고 정보관리 강화에 더욱 힘쓰기로 했다. 이럴 경우 연매출 20조원의 A은행은 최대 6000억원의 과징금을 물게 된다.

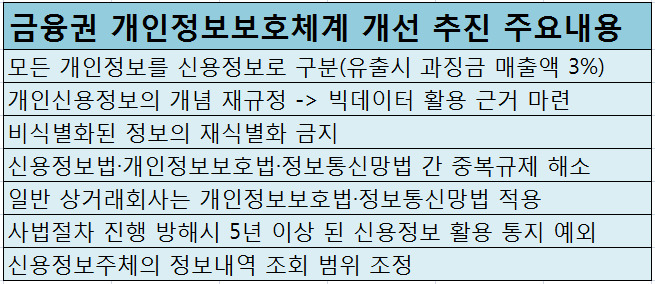

금융당국이 A은행처럼 금융회사가 보유한 고유식별정보(주민등록번호, 여권번호, 운전면허번호 등)를 유출할 때 부과되는 과징금을 최대 매출액의 3%로 확대하는 법 개정을 추진한다고 17일 밝혔다.

현행법에 따르면 주민등록번호, 여권번호, 운전면허번호 등은 개인신용정보가 아닌 고유식별정보로 분류된다. 개인신용정보란 금융거래 등 상거래에서 식별·신용도·신용거래능력 등의 판단을 위해 필요한 정보를 뜻하며, 신용정보보호법의 적용을 받는다. 신용정보 유출시 부과되는 과징금은 매출액의 최대 3%다.

그러나 주민등록번호, 여권번호, 운전면허번호 등 고유식별정보 자체만으로는 개인정보보호법과 정보통신망법의 적용을 받아 유출할 경우 부과되는 과징금은 최대 5억원에 불과했다.

금융당국은 과징금의 차이가 나는 것이 불합리하다고 판단해 앞으로는 주민등록번호, 여권번호, 운전면허번호 등도 모두 신용정보로 구분하도록 법 개정안을 추진키로 했다.

남동우 금융위 신용정보팀장은 "금융사 입장에서 매출액의 3%라고 하면 2000억~3000억원의 과징금을 내게 되는 것"이라며 "신용정보 보호조치를 더 철저하게 할 것"이라고 말했다.

◆빅데이터 관련 근거 마련

금융당국은 개인신용정보의 개념에서 비식별정보(특정 개인을 구분할 수 없도록 주민번호 등을 제거한 정보)를 제외토록 해 빅데이터 활용 근거를 마련키로 했다.

현재 금융사가 보유한 신용정보 중 비식별정보를 개인신용정보로 봐야 하느냐 여부를 놓고 논란이 계속되고 있다. 비식별정보는 빅데이터 활용의 원천이다.

금융위는 금융사가 보유한 신용정보 중 비식별화된 정보는 개인신용정보가 아니라고 판단한다. 이에 따라, 개인신용정보의 정의를 '생존하는 개인에 관한 정보로써 신용정보주체를 식별할 수 있는 정보'로 규정함으로써 비식별정보와의 구분을 명확히 할 방침이다.

또 금융사뿐만 아니라 핀테크업체 등 비금융사의 경우에도 비식별 정보의 재식별화(비식별화된 정보를 다시 누구의 것인지 알아볼 수 있도록 하는 것)를 분명하게 금지키로 했다. 처리 과정에서 이 정보가 누구의 것인지를 식별할 수 있음을 알게 되면 즉시 삭제해야 한다.

◆법안들 간 중복되는 규제 해소

신용정보법·개인정보보호법·정보통신망법 간 중복·충돌됐던 개인신용정보 관련 규제도 해소한다. 특히 개인정보보호법과 신용정보보호법이 중복되는 경우에는 신용정보보호법을 우선 적용한다.

신용정보보호법 적용대상도 금융당국의 감독대상인 금융사(금융공공기관 포함)·신용정보회사·신용정보집중기관에 한정한다. 일반 상거래회사가 신용과 관계된 정보(대출·연체 등)를 처리할 경우에는 개인정보보호법·정보통신망법을 적용한다.

5년 이상 보관한 신용정보를 이용할 때 신용정보주체에게 알려야 하는 의무에 대한 예외 근거(사법절차의 방해가 우려되는 경우 등)도 마련한다.

신용정보주체가 최근 3년간 자신의 신용정보 이용·제공내역을 조회할 때 계약의 이행을 위해 이용·제공한 경우 대상에서 제외키로 했다.

금융위는 이러한 법 개정안들을 오는 20일부터 다음 달 30일까지 입법예고하고, 규제개혁위원회와 법제처 심사 등을 거쳐 7월 중 국회에 제출한다는 계획이다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)