영상

영상[뉴스핌=김연순 기자] SK하이닉스가 시장 기대치를 하회한 1분기 실적을 공개했다.

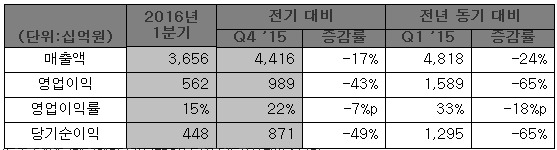

SK하이닉스는 26일 올해 1분기에 매출액 3조6560억원, 영업이익 5620억원을 기록했다고 밝혔다. 매출액과 영업이익은 전년동기대비 각각 24%, 65% 급락한 수준이다. 매출과 영업이익은 전 분기 대비 각각 17%, 43% 감소했다. 특히 영업이익은 시장 전망치인 5758억원을 밑돌면서 시장 기대에 못미쳤다.

이에 따라 1분기 영업이익률은 15%를 기록하며 전년동기대비 18%p, 전기대비로는 7%p 감소한 것으로 나타났다. 1분기 당기순이익은 법인세 비용 등을 반영해 4480억원(순이익률 12%)으로 전년동기대비 65%, 전기대비 49% 줄었다.

회사측은 "메모리 수요 둔화에 따른 출하량 감소와 가격 하락으로 1분기 매출과 영업이익이 감소했다"고 설명했다.

SK하이닉스에 따르면, 1분기 D램 출하량은 PC 수요 회복 지연과 서버 및 모바일 D램 수요 둔화로 전분기 대비 3% 감소했고, 평균판매 가격은 14% 하락했다. 낸드플래시는 모바일용 제품 수요 둔화로 출하량은 전분기 대비 11% 감소했고, 평균 판매가격은 12% 하락했다.

SK하이닉스는 향후 D램 시장과 관련해 당장 큰 폭의 수요 회복을 기대하기는 어렵지만, 스마트폰 신제품 및 신규 서버 칩셋 출시에 따른 D램 수요 증가로 점차 수급 균형을 찾아갈 것이라고 예상했다.

또한 낸드플래시 시장은 모바일 신제품 출시 및 기기당 낸드 탑재 용량 증가와 SSD시장 확대로 긍정적인 흐름이 전개될 것으로 기대되며, 하반기에 본격화될 3D 낸드플래시 생산이 수급에 미칠 영향은 업계의 3D 제품 생산 규모에 따라 결정될 것으로 전망했다.

이에 SK하이닉스는 D램 20나노 초반급 공정을 컴퓨팅 제품에 이어 모바일 제품으로 본격 확대할 예정이다. 동시에 10나노급 D램 개발을 위한 R&D 역량을 더욱 강화한다는 계획이다. 낸드플래시는 14나노 전환과 함께 3D 경쟁력 확보에 집중하고, 3세대(48단) 제품은 하반기 중에 개발해 양산을 시작한다는 방침이다.

SK하이닉스 관계자는 "메모리 수요 둔화와 업체간 경쟁 심화로 메모리 시장에 대한 우려가 높아지고 있지만, 본원적 경쟁력 강화로 수익성 제고 노력을 지속할 것"이라고 말했다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)