영상

영상[뉴스핌=조인영 기자] LG화학의 하반기 실적은 전지부문 회복이 관건이라는 전망이 나왔다.

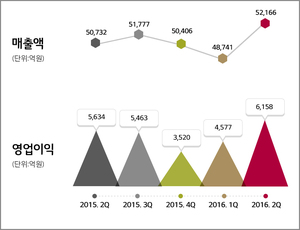

LG화학은 2분기 영업익 6158억원으로 2011년 2분기 이후 최대 실적을 기록했다.

기초소재부문 영업이익은 6491억원(영업이익률 17.8%)이며, 전지부문과 정보전자소재부문 영업손실은 312억원(영업이익률 -3.9%), 145억원(영업이익률 -2.2%)으로 적자규모가 확대됐다.

황유식 NH투자증권 연구원은 22일 "성수기 진입에 따른 수요 호조와 분기평균 스프레드 확대, 납사 가격 상승에 따른 저가 원재료 효과(positive lag effect)로 호실적을 기록했다"며 "올레핀(NCC/PO) 사업부는 폴리에틸렌(PE), 폴리프로필렌(PP) 스프레드 강세로 이익규모가 확대됐고, ABS(고기능성 합성수지)/EP(엔지니어링플라스틱)와 폴리염화비닐(PVC) 사업부 또한 영업이익이 증가한 것으로 추정된다"고 말했다.

다만 "아크릴(Acryl)/SAP(고흡수성 수지)과 고무/특수수지 사업부는 공급과잉으로 낮은 수익성을 기록했다"며 "전지부문은 스마트폰용 폴리머전지 출하량이 부진했으며, 중대형전지의 투자비용 증가로 분기 적자폭이 확대됐다"고 설명했다.

이어 "정보전자소재부문은 편광필름 등 디스플레이 소재의 지속적인 판가인하로 수익성이 악화됐다"고 진단했다.

3분기 영업익은 전분기 보다 10.1% 줄어든 5534억원으로 추정했다.

황 연구원은 "기초소재부문은 저가 원재료 효과의 종료와 합성고무, BPA의 업황 둔화로 감익이 예상되지만 여전히 높은 수준의 실적이 유지될 전망"이라며 "전지부문은 중대형전지의 중국시장 확대와 2세대 전지 수익성이 확인되기까지 시간이 필요하다는 판단"이라고 말했다.

이어 "정보전자소재부문 또한 수처리필터 및 OLED 등 신규 소재의 가시적 성과가 나타날 때 까지는 제한적인 실적"이라며 투자의견은 매수(Buy)를 유지하고 목표주가는 기존 43만원에서 8만원(-18.6%) 내린 35만원으로 하향 조정했다.

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)