영상

영상[세종=뉴스핌 조동석 기자] 국내 거주자(대주주에 한정)가 이민 등 국외전출로 비거주자가 되는 경우 전출일에 국내주식을 양도한 것으로 보고 양도소득세(국외전출세)가 과세된다. 또 거주가가 비거주자에게 특정 국외자산을 증여하면 증여자인 거주자에게 납세의무가 부과된다.

정부는 28일 이같은 역외세원 확보 방안을 마련했다. 우리나라에서는 거주자가 비거주자로 전환하면 국외 자산과 국내 주식 양도 시 양도소득세를 과세하지 못하고 있다.

대부분 조세조약에서 주식양도차익은 거주지국에서만 과세하고, 상속이나 증여 때 우리나라는 국외 자산에 대해 과세하지 못하고 있다.

이에 정부는 국외전출 시 양도소득세 과세 특례를 신설하고 국외 전출일에 국내 주식에 대한 양도소득세(세율 20%)를 2018년부터 과세하기로 했다.

정부는 “제도 시행 초기인만큼 과세대상을 국내주식으로 하고 시행성과를 봐 가면서 과세대상을 조정할 방침”이라고 했다.

국내와 국외, 이중과세를 방지하기 위해 정부는 외국납부세액공제를 허용할 예정이다. 이 제도는 이주국에 납부한 세금 중 일정 금액을 세액공제해주는 것이다.

아울러 거주자가 비거주자에게 특정 국외자산(해외금융계좌나 국내 소재 재산을 50% 이상 보유한 외국법인 주식) 증여 시 과세방법을 수증자(비거주자) 과세방식에서 증여자(거주자) 과세방식으로 전환하기로 했다.

정부는 국외에서 제공된 기술용역이더라도 국내에서 대가가 지급되면 지급액의 3%를 과세하고, 다국적기업 국제거래 관련 부과제척기간(조세를 부과할 수 있는 기간 5년) 특례를 보완해 납세자가 국제거래가격 상호합의 신청을 철회하는 경우에도 그 철회일로부터 1년은 과세할 수 있도록 허용할 방침이다.

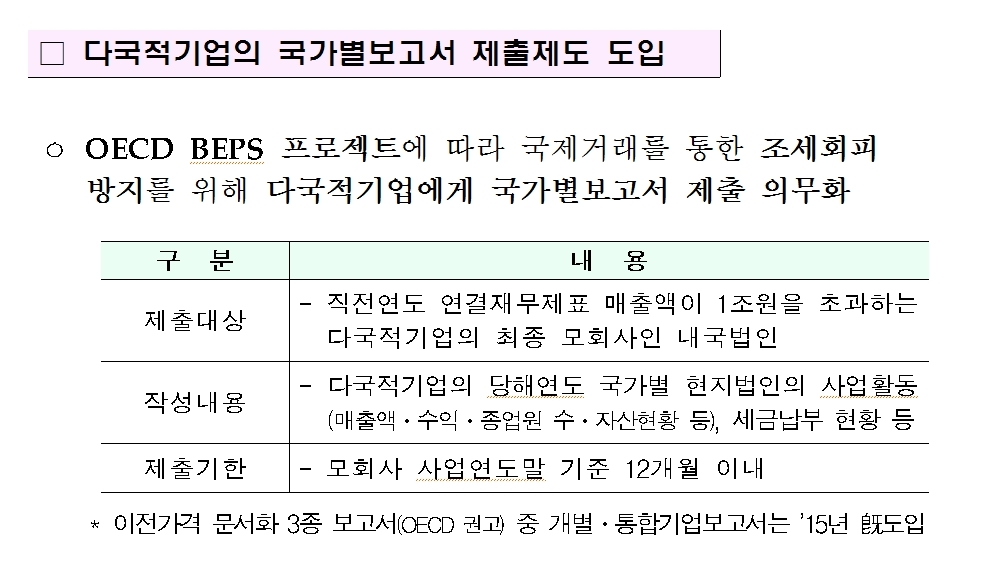

다국적기업에게 국가별보고서 제출의무도 부여된다. 그동안 개별기업보고서와 통합기업보고서만 제출했다.

OECD(경제협력개발기구)는 BEPS(Base Erosion and Profit Shifting·소득이전을 통한 세원잠식) 프로젝트에 따라 다국적기업에게 국가별보고서 제출을 의무화하고 있다.

다국적기업은 이 보고서에 국가별 소득·세금 등의 배분내역과 국가별 법인목록·주요 사업활동·종업원 수 등 사업활동 정보를 실어야 한다. 다국적기업의 조세회피전략에 대해 과세당국이 정보수집능력 강화하겠다는 것이다.

[뉴스핌 Newspim] 조동석 기자 (dscho@newspim.com)