영상

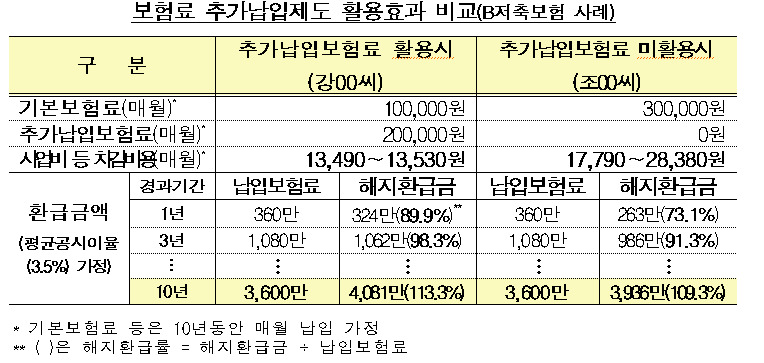

영상[뉴스핌=이지현 기자] # 직장동료인 강모씨와 조모씨는 10년 후 목돈을 마련하기 위해 매월 30만원씩 보험료를 납입하는 A보험회사의 B저축보험에 가입했다. 강씨는 보험료 30만원 중 10만원은 기본 보험료로 납입하고, 20만원은 추가납입하는 방식으로 보험에 가입했다. 반면 조씨는 30만원 전부를 기본보험료로 납입하는 방식으로 가입했다. 10년 후 만기가 되고 보니 강씨의 환급(보험)금이 조씨보다 약 145만원 가량 많은 것으로 나타났다.

강씨가 보험금을 더 받은 비결은 '보험료 추가납입제도'를 활용한 덕분이었다. 보험료 추가납입제도란 기본 보험료(계약시 체결한 약정 보험료) 이외에 별도로 보험료를 추가 납입할 수 있는 제도다.

금융감독원은 국민들이 일상적인 금융거래 과정에서 알아두면 유익한 실용금융정보 200가지를 선정하고, 그 중 '저축성보험 추가납입제도'에 대해 23일 발표했다.

우선 추가납입제도를 활용하면 수익률이 높아진다. 저축성보험의 경우 고객이 낸 보험료에서 사업비 등의 비용을 차감한 금액을 나중에 환급받게 되는데, 추가납입제도는 사업비가 저렴하기 때문.

별도의 계약체결 비용(모집 수수료 등)이 발생하지 않는 추가납입보험료는 보험료의 약 2% 내외 수준의 계약관리비용만 부담하면 된다. 결국 이미 저축성보험에 가입한 사람이라면 별도 저축성보험에 추가 가입하는 것보다 추가납입제도를 활용하는 것이 유리하다.

또 추가납입보험료는 자동이체도 가능하다. 금감원은 소비자 편의를 위해 오는 2017년 상반기 중으로 모든 보험사가 추가납입보험료 자동이체 서비스를 제공하도록 권고할 방침이다.

다만 유의해야 할 점도 있다. 추가납입보험료는 사망 등 위험을 보장하는 보험료가 포함되어 있지 않아 아무리 많이 납입한다 하더라도 보험사고시 지급되는 보험금은 계약체결 당시 약정된 가입금액 이상으로는 증가하지 않는다.

또 추가납입보험료도 2%내외의 계약관리비용을 부과하기 때문에 보험료 중 일부를 차감한 금액이 적립된다는 것을 알아둬야 한다. 더불어 일부 저축성보험은 보험료 추가납입제도를 운용하지 않고 있거나 납입 한도가 있으므로 미리 해당 사항을 확인하는 것이 좋다.

금감원 관계자는 "저축성보험에 가입할 때는 보험설계사나 보험회사에 보험료 추가납입 제도에 대한 설명을 요구하고 적극 활용할 필요가 있다"며 "특히 일부 보험회사는 추가납입보험료에 대해서도 자동이체서비스를 제공하고 있어 정기적 추가납입을 원하는 경우는 이를 활용하면 된다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)