영상

영상[뉴스핌=김성수 기자] 중국 선전증시와 홍콩증시 간 교차거래를 허용하는 '선강퉁'이 실시됐으나, 홍콩 증시에 대한 애널리스트들 전망은 부정적인 것으로 나타났다.

24일 자 블룸버그통신에 따르면 주요 홍콩증시 '매도'를 권고한 투자 의견 비율이 지난 2013년 이후 최고치를 기록했다. 주요 투자은행(IB)들은 홍콩증시가 향후 12개월 동안 8.6% 하락할 것으로 예상했다.

선강퉁은 이미 예상된 이벤트였기 때문에 홍콩 증시를 더 끌어올리는 데 역부족이며, 이제는 증시가 내려갈 일만 남았다는 이유에서다.

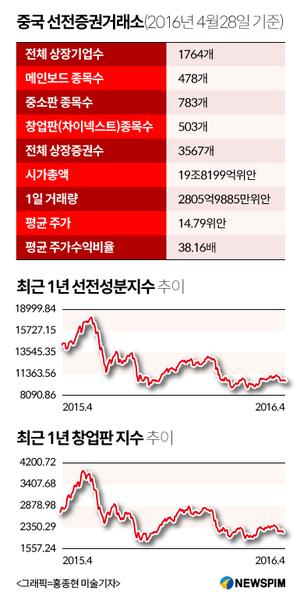

우선 선전증시에 상장된 종목들은 이미 고평가돼 있는 경우가 많다는 지적이다. 노무라증권에 따르면 선전증시의 예상순익 대비 주가수익배율(PER)은 25배로, 장기 평균보다 30%나 높다.

HSBC와 모간스탠리도 선강퉁 투자의 실익이 크게 없을 것으로 내다봤다. 상하이증시와 홍콩증시 간 교차거래(후강퉁) 허용으로 홍콩증시가 이미 상당히 비싸졌기 때문이다. 올 초까지만 해도 홍콩증시에 상장된 대형주가 상하이증시에서보다 45% 저렴했었지만, 이제는 그 폭이 25%로 줄어들었다.

CMB 인터내셔널 증권의 다니엘 소 전략가는 "홍콩 증시는 현재 밸류에이션을 지탱할 힘이 없다"며 "증시가 연말까지 20% 하락할 것"이라고 내다봤다.

골드만삭스도 "홍콩 기업들의 주가에 호재가 될 만한 소식이 없다"고 지적했고, 씨티그룹은 "선강퉁은 아마도 홍콩 증시를 끌어올릴 마지막 재료였을 것"이라고 설명했다.

다만 선강퉁 실시에 따른 긍정적 효과에 주목하는 의견도 있었다. 이전에는 홍콩에서 상하이증시로의 투자 쿼터가 총 3000억위안, 상하이에서 홍콩증시로는 2500억 위안이 각각 적용됐었다.

그러나 선강퉁 실시로 이 같은 쿼터 제한이 폐지되면서, 투자자들이 쿼터 한도 때문에 주식을 장기간 거래하지 못하게 될 위험이 낮아졌다.

홍콩 주식의 배당 수익률이 높다는 점도 수익률 높은 자산을 원하는 투자자들에게 호응을 불러올 것으로 기대됐다.

노무라증권의 웬디 리우 전략가는 "중국 보험회사들의 자금조달 비용은 2~3%이며, 중국 5년 만기 국채 금리는 2.5% 정도"라며 "중국 본토 보험사들은 고수익 자산을 찾는 데 어려움을 겪고 있기 때문에, 배당률이 높은 홍콩 주식이 이들에게 매력적인 투자처가 될 것"이라고 말했다.

한편, 이날 홍콩 항셍지수는 장중 1% 내외 하락했고, 중국기업지수도 1% 이상 약세를 보였다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)