영상

영상[뉴스핌=조한송 기자] 유안타증권이 온오프라인에서 리테일영업 부활을 위해 힘쓰면서 가시화된 성과가 나오고 있다. 오프라인에선 업계 수위권의 지점 수를 통해, 온라인에선 '티레이더'로 경쟁력을 키우고 있다.

이에 대해 전문가들은 꾸준히 사업기반을 확대하고 있다는 점에서 긍정적으로 평가하면서도 추후 편중된 주식위탁매매의 수익구조를 우려하는 견해를 내놓기도 했다.

◆ 차별화된 매매시스템...리테일 강자 부각

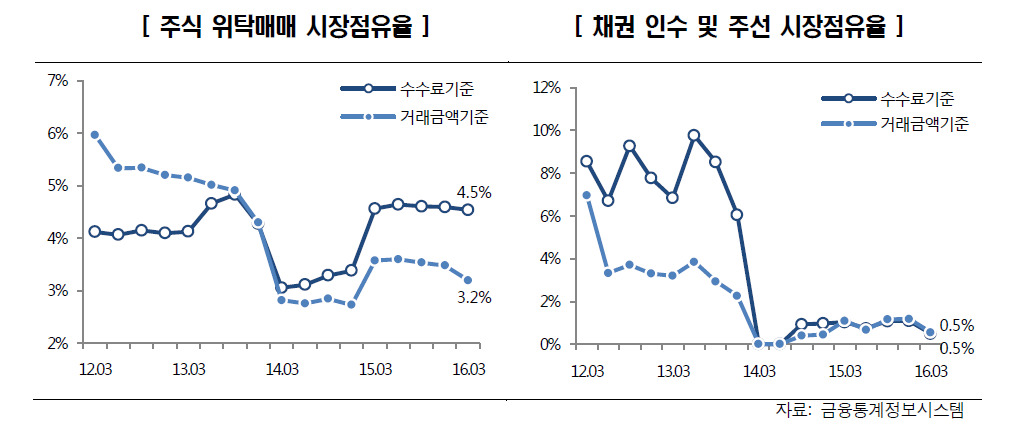

12일 한국신용평가에 따르면 2013년 하반기 2%대로 추락했던 수수료 수입 기준 유안타증권의 주식 위탁매매 부문 시장점유율이 1분기 4.5%로 올라섰다. 국내 증권사의 수수료수입 기준 시장점유율은 평균 2%대. 최상위사가 8%대 수준임을 감안하면 유안타의 리테일부문 입지가 크게 올라서고 있다.

박광식 한국기업평가 연구원은 "주식 위탁매매부문에선 업계 상위의 국내 지점 수를 기반으로 높은 시장 지위를 유지하고 있다"며 "작년에 지분증권 위탁수수료 시장점유율이 4.0%로 상승했으며 특히 유안타그룹 편입 이후 평판자본 및 영업기반 회복세를 보이고 있다"고 진단했다.

6월 말 기준 유안타증권의 국내 지점 수는 77개. 자본 규모 3조원에 달하는 대형사들인 미래에셋대우(100개), 현대증권(97개), 신한금융투자(92개), NH투자증권(83개)에 이어 유안타는 다섯번째로 많은 국내 지점망을 갖고 있다. 특히 유안타증권의 자본 규모가 1조원 수준임을 고려해도 리테일부문의 상대적 강점을 유지하는 상황.

이는 무엇보다 유안타증권이 리테일 영업을 중심으로 수익기반을 확대하려는 전략을 세우고 있기 때문이다. 국내 지점을 통해 오프라인 영업망을 확보하고 온라인에서는 '티레이더' 시스템을 개편해 차별화된 리테일 경쟁력을 갖는다는 게 유안타 리테일 영업전략이다.

유안타증권에 따르면 '티레이더 프로(pro)'의 가입자 수는 올해 1월 1625건에서 8월 말 누적 1만9362건으로 크게 늘었다. 모바일 버전인 '티레이더 M' 다운로드 건수(안드로이드 운영체계 기준) 역시 4월 출시한 이래 8월 말 기준 누적 15만4724건을 돌파하며 상승세다.

티레이더는 2013년 6월 유안타증권이 처음 선보인 인공지능 시스템 기반의 매매시스템. 시장에 널려있는 다양한 정보(실적, 수급, 대차, 공매도 등)를 한 곳에서 볼 수 있도록 집중화하고 종목 발굴 및 매매신호 알고리즘을 통해 매매 타이밍을 포착해 준다.

유안타증권 관계자는 "인공지능(AI)에 대한 관심고조로 로보어드바이저(인공지능 로봇을 활용한 투자자문)에 대한 관심이 확대되고 자체 정보와 판단만으로 거래를 하는 사람들이 늘면서 티레이더 역시 인기를 끌고 있다"고 자평했다.

◆ "수익구조 다변화 필요"

다만 아쉬운 건 유안타증권이 브로커리지 매매 위주로 영업력을 회복하고 있음에도 영업이익 기준 수익은 편차가 크다는 점이다.

지난해 유안타증권은 증시거래대금이 늘어나면서 위탁수수료 수입이 증가하고 금리 인하로 채권 평가 및 처분이익도 늘면서 별도 기준 132억원의 영업이익을 기록했다. 동양사태로 2013년과 2014년 1100억원 가량의 영업손실을 기록했던 것에 비해 개선된 모습이다. 하지만 올 1분기 주가연계증권(ELS) 관련 상품운용부문에 기스가 나며 23억원 가량의 영업손실을 냈다. 2분기에는 ELS관련 손실이 줄고 전반적으로 고른 성과를 내며 39억원으로 흑자전환에 했지만 수익은 미미했다.

이지선 한국신용평가 연구원은 "영업정상화 과정에서 운용자산 규모와 ELS 등 파생결합증권 발행 이 확대돼 향후 영업실적도 주가와 거래대금, 금리 등 주요 대외변수에 영향받을 가능성이 높다"며 "유안타증권의 이익창출능력의 구조적 개선 및 지속가능성 여부를 점검하고 있다"고 답했다.

유안타증권이 점차 수익기반을 확대하는 한편 리테일, 특히 위탁매매 중심에서 벗어나 수익 다변화 노력이 필요하다는 지적도 나왔다.

박광식 연구원은 "영업순수익에서 위탁매매부문이 차지하는 비중이 2014년 이전 30% 후반에서 지난해 이후 50% 중반대로 높아졌다"며 "보통 국내 증권사들이 해당 비율이 높아도 30~40%인데 반해 높아 비용효율성 및 수익다변화 측면에서 개선이 필요하다"고 지적했다.

홍준표 나이스신용평가 수석연구원도 "유안타증권은 자산관리와 투자은행(IB)부문의 점유율 회복이 다소 저조하다"며 "자기자본 규모가 유사한 타 증권사 대비 판관비 부담이 높고 고금리 후순위채 이자비용 등으로 상대적 영업수익성은 다소 저조한 편"이라고 봤다.

이에 대해 김진완 유안타증권 경영전략본부장은 "리테일 강자 이미지를 회복하기 위해 리테일 영업에 집중했고 관련부문에 많은 자원이 투입된 것은 사실"이라며 "하지만 수익 다변화 부분도 인지하고 있으며, 이에 중화권증권사로서의 강점을 살려 중국 IPO(기업공개)와 IB(투자은행) 부문의 특화도 검토 중"이라고 밝혔다.

[뉴스핌 Newspim] 조한송 기자 (1flower@newspim.com)