영상

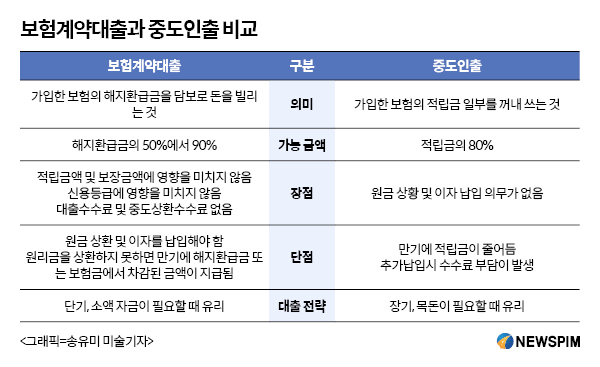

영상[뉴스핌=김승동 기자] # 서울에 거주하는 A씨는 추석연휴 지출이 생각보다 많아 가입한 보험을 활용해 돈을 빌리기로 결정했다. A씨는 100만원을 1개월만 쓸 생각이었다. 보험사 콜센터를 통해 문의하니 보험계약대출(약관대출)과 중도인출 두 가지 방법이 있다고 소개했다.

이 경우 A씨에게 보험계약대출과 중도인출 중 어느 쪽이 더 유리할까? 답은 보험계약대출이다.

담당 설계사는 "자금을 쓰는 기간이 짧으며 소액이 필요할 경우에는 보험계약대출이 유리하다"고 A씨에게 조언했다.

보험계약대출은 가입한 보험의 해약환급금을 담보로 보험사에서 돈을 빌리는 것으로 예금담보대출과 비슷하다. 신용등급 제한이나 대출수수료, 중도상환수수료가 없다. 신용등급에도 영향을 미치지 않는다. 대출금과 이자는 언제든 상환할 수 있다.

보험계약대출의 가산금리는 연 1.5% 내외다. A씨가 가입한 보험의 예정이율(확정이율)이 5%라면 가산금리 1.5%를 더해 약관대출에서 적용되는 금리는 6.5%다. 100만원을 1개월 융통해 발생하는 이자는 약 5400원(100만원×6.5%/12)이다.

중도인출로 자금을 융통하는 방법도 있다. 중도인출은 예금의 일부를 꺼내 쓰는 것과 비슷하다. 가입한 보험에 쌓여 있던 적립금의 일부를 꺼내 쓰는 것이기 때문에 원칙적으로 이자도 없고 갚을 필요도 없다. 다만 만기까지 중도 인출한 적립금을 다시 채워넣지 않으면 만기시 적립금은 처음 계약보다 줄어든다. 또 일부 상품의 경우 중도 인출금을 다시 채워넣을 경우1~3% 정도 수수료가 발생한다.

가령 A씨가 100만원을 중도인출하고 1개월 후 추가납입할 경우 상환수수료가 2%라면, A씨는 1개월후 100만의 중도인출 적림금에다 2만원(100만원*2%)의 수수료를 내면 된다. 100만원을 1년후 다시 추가납입해도 금융비용은 2만원으로 동일하다. 추가납입수수료는 기간과 상관없이 1회만 발생하기 때문이다. 그런 만큼 중도인출은 자금활용 기간이 길 때 유리하다.

추가납입수수료는 각보험사 상품별로 다르다. 삼성생명 통합유니버설종신보험은 2.5%, 미래에셋생명 연금전환되는유니버셜종신보험은 2.0% 등이다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)