영상

영상[뉴스핌= 이홍규 기자] 21일 일본은행(BOJ)이 도입할 가능성이 있는 정책으로 거론되는 이른바 '역(逆) 오퍼레이션 트위스트(reverse OT)'가 오히려 금융 시장에 역효과를 불러올 것이라는 주장이 제기됐다.

이날 BOJ는 지난 통화정책을 검토하는 '총괄 검증' 결과를 발표할 예정이어서 시장 관심이 집중되고 있다.

20일 도이체방크의 마쓰오카 미키히로 수석 이코노미스트는 보고서에서 BOJ가 수익률 곡선 기울기를 조절하는 정책 변화는 문제 해결에 도움을 줄 수 없을 것이라며 "수익률 곡선 조정은 일회성으로 끝나고 금융 기관과 시장을 곤란하게 할 것"이라고 주장했다.

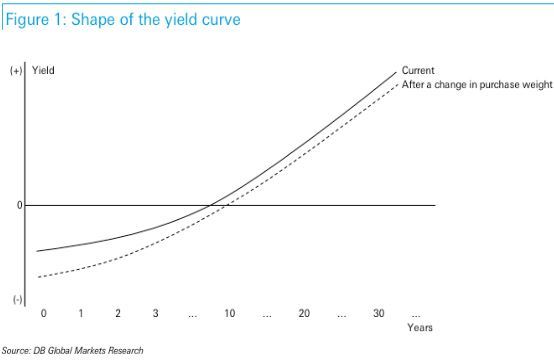

'역 오퍼레이션 트위스트'는 단기채 매입량을 늘리는 동시에 장기채 매입량을 줄여 수익률 곡선을 가파르게 하는(장-단기 금리차 확대), 오퍼레이션 트위스트의 반대 전략이다. BOJ의 무리한 통화정책으로 시장의 금융 중개 기능이 악화됐다는 비판이 나오면서 이 같은 전략을 도입할 것이라는 관측이 나왔다.

그러나 미키히로 이코노미스트는 금리차 확대 전략이 오히려 국채 시장의 전체적인 금리 수준만 낮출 것이라고 주장했다.

그는 "BOJ가 잔존만기가 20년인 장기채 매입량을 줄이고 1년인 단기채를 늘린다고 가정했을 때, 1년물 금리가 하락하면, 다음엔 2년물, 3년물도 도미노처럼 하락할 것이고, 결국 초장기 국채 금리도 다시 내려가게 될 것"이라고 예상했다. 이어 "이럴 경우 수익률곡선의 절대적인 수준이 아래로 내려가게 돼 금융기관과 시장에 곤란한 상황은 유지될 것"이라고 말했다.

BOJ가 현재 통화 정책 기조를 유지해야만 하는 상황을 고려하면 별 다른 대안이 없다는 것이 그의 주장. 장-단기 금리차 확대 전략이 지속적으로 효과를 보려면 물가가 상승하거나 보유 국채 매도 또는 금리 인상 등의 긴축 정책이 필요한데, 일본의 경제 상황을 고려하면 어느 한 쪽도 쉽지 않다는 것이다.

그는 "BOJ의 바람직한 행동은 마이너스금리 정책과 물가안정목표(인플레이션 타게팅) 폐지, 테이퍼링(점진적인 완화정책 회수), 명목 국내총생산(GDP) 목표제 도입"이라고 주장했다.

[뉴스핌 Newspim] 이홍규 기자 (bernard0202@newspim.com)