영상

영상[뉴스핌=송주오 기자] 서민금융진흥원은 금융사 주머니 털기라는 비판을 벗어야 한다는 지적이다. 특히 소득이 불안한 계층에 대한 지원인 만큼 연체율 증가를 피할 수 없는 점도 극복해야 한다. 서민금융이 사회복지의 일환인 만큼 정부의 지원을 적극적으로 늘려야 한다는 목소리가 많다.

26일 금융권에 따르면 금융위원회는 서민금융을 성실히 상환하는 사람에게 생활자금의 우대금리 적용을 통한 긴급대출 등 인센티브를 확대한다. 성실상환자에 대한 인센티브 확대로 채무조정을 받은 사람들이 성실히 납부하도록 유도하려는 것이다.

여기에 잔여채무 감면 카드까지 꺼내들었다. 채무조정 약점금액 가운데 75% 이상을 성실 변제했으나 중증질환 발병 등 사실상 근로 기능을 상실한 경우에 한해 남은 채무를 감면해주는 것이 골자다. 현재 상환유예를 최대 2년만 적용하는 것에 비해 파격적인 조건이다.

또 소액신용카드 한도를 월 50만원에서 100만원으로 늘려 일상 생활에서 불편함이 없도록 할 계획이다.

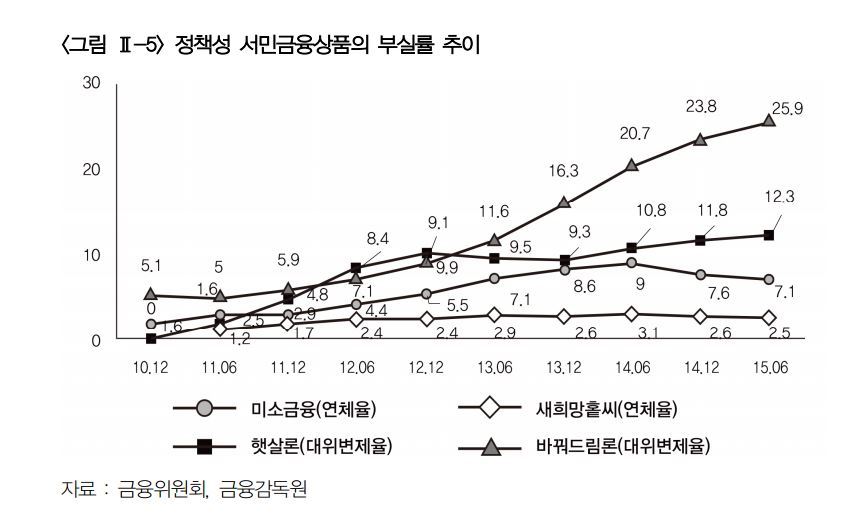

성실상환자에 대한 인센티브 확대는 서민금융상품 이용자의 연체율이 좀처럼 감소하지 않아서다. 금융감독원 등 금융당국에 따르면 4대 서민금융상품(미소금융․새희망홀씨․햇살론․바꿔드림론)의 부실률이 높은 수준을 유지하고 있다.

특히 20% 이상의 고금리 상품으로 10%초반의 중금리로 바꿔주는 바꿔드림론의 부실률은 지난해 6월 기준 25.9%에 달한다. 비슷한 성격의 햇살론도 12.3%의 부실률을 기록했다.

새희망홀씨의 경우 상대적으로 연체율을 안정적인 수준에서 관리하고 있다. 이에 대해 한국금융연구원은 최근 보고서를 통해 "은행 자체 상품이라는 특성상 상각을 적극적으로 실시한 결과"라고 분석했다.

문제는 금융당국이 부실률을 줄이기 위해 금융기관의 부담을 높였다는 것이다. 지난해 금융당국은 금융기관과 협의해 연체이자 90일까지만 한국자산관리공사(이하 캠코)가 책임지기로 합의했다. 이후 발생하는 연체이자는 금융기관이 떠안아야 한다.

햇살론은 정부가 보증비율을 축소한 케이스다. 지난 2014년 정부는 햇살론에 대한 보증비율을 95%에서 90%로 낮췄다. 자연스럽게 금융기관의 책임 비율이 5%에서 10%로 증가한 것이다. 그만큼 손실규모도 늘어나게 된 것.

더욱이 금융당국은 서민금융 관련 재정 조달에 있어 금융기관에 더욱 의존하는 모습이다. 서민금융진흥원에 출연할 수 있는 기관을 금융지주사와 비영리법인, 신용복지위원 등으로 확대했다.

서민금융진흥원이 2020년까지 사용할 1조7750억원의 2차 햇살론 보증재원의 경우 절반인 9000억원을 금융권을 통해 조성할 방침이다. 나머지 재원은 복권기금으로 마련한다. 정부 재정보다 금융기관 출연이 더 많은 것이다. 햇살론의 연체율이 현 수준을 유지한다면 금융권의 추가 손실도 늘어날 전망이다.

한국금융연구원은 이와 관련 "정부의 재정지원이 뒷받침될 수 있다면 가장 손쉽지만 현재도 휴먼예금, 금융사 출연금, 은행의 자체자금 등에 의존하고 있다"며 "정부의 재정지원을 기대하기 어려운 상황"이라고 지적했다.

금융당국은 서민금융진흥원과 함께 개선 방안을 모색하겠다는 입장이다.

금융위 관계자는 "현재 상품에 대한 정부의 보증 확대 등을 포함한 용역연구가 진행중이다"며 "연말쯤 결과가 나와 이를 토대로 서민금융진흥원과 개선 방안을 논의할 것"이라고 말했다.

[뉴스핌 Newspim] 송주오 기자 (juoh85@newspim.com)