영상

영상[뉴스핌=백현지 기자] 업계 전문가들은 이번 한미약품 사태가 제약 바이오기업들의 임상 성공과 기술수출에 대한 버블이 일정부분 빠지는 계기가 될 것이라고 진단했다. 특히 한미약품이 제약·바이오 대장주격이라는 점을 감안할 때 단기간 관련업종에 대한 투자심리 위축은 불가피할 것으로 전망됐다.

4일 금융투자업계에 따르면 국내 제약·바이오 기업들의 임상실험 실패와 기술이전수출에 대한 리스크를 과소평가했다는 목소리가 흘러나오고 있다.

한미약품은 지난달 29일 장마감 후 공시를 통해 제넨텍과 9억1000만달러 규모의 항암제 기술이전 계약 체결을 밝혔다. 하지만 다음날 오전 9시 29분 '베링거인겔하임과의 페암신약 HM61713(올무티닙)의 기술수출 계약해지'를 공시했다.

이에 따라 한미약품은 이틀 연속 급락세를 보이며 29일 종가기준 62만원에서 이날 장 초반 43만원 선을 터치하기도 했다. 지난해 11월 한미약품 주가가 86만원까지 올랐던 때와 비교했을 때 반토막 수준까지 내려왔다.

한미약품 외에 JW중외제약, 동아에스티, 종근당, 대웅제약 등 제약주들도 일제히 하락세다.

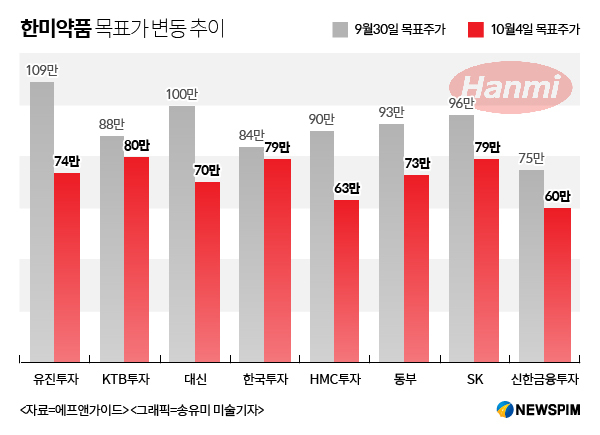

지난 30일 기술수출 계약해지 공시 이전까지 한미약품을 목표가를 100만원 이상으로 제시한 리서치센터는 총 6곳에 달했지만 일제히 목표가를 하향 조정했다.

배기달 신한금융투자 연구원은 "최근 한미약품 기술 계약 해지로 신약 개발의 어려움을 다시 한번 알게 됐다"며 "미국바이오협회 자료에 따르면 모든 의약품 후보 물질의 임상 1상부터 품목승인까지의 성공률은 9.6%에 불과하며 의약품별 성공률을 보면 합성신약이 가장 낮아 품목승인까지 성공률은 6.2%"라고 말했다.

이어 "신약개발에 대한 막연한 기대감을 갖기보다 현실에 기반한 투자 관점을 가져야 한다"며 "긴호흡으로 냉정하게 접근할 때"라고 제시했다.

한미약품 측에서 고의성을 부인했지만 늑장공시로 신뢰성이 훼손된데다 현재 제약바이오 업종 자체가 밸류에이션 매력이 크지 않아 단기적 투자심리 회복은 어려울 것으로 전망된다.

한 바이오업체 관계자는 "(공시시점 자체를)이해하기 어렵다"며 "업종 자체가 다같이 내리는 문제는 단기간에 정리되겠지만 신뢰를 회복하는 게 문제"라고 지적했다.

지난해까지 제약주들을 포트폴리오에 담아온 한 자산운용사 펀드매니저는 "국내 기업이 기술수출에 대한 경험이 많지 않은 상황에서 리스크를 과소평가한 면이 있고 현재는 거품이 꺼지는 과정"이라며 "섹터의 중장기적 성장성을 염두에 두고 투자해야 한다"고 강조했다.

운용하는 펀드에 대해선 "제약·바이오업종 내 밸류에이션 매력이 있는 종목이 많이 보이지 않아 상반기에 이미 업종 비중을 많이 줄여놨다"고 덧붙였다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)