영상

영상[뉴스핌=배상희 기자] 오는 11월 선강퉁(深港通·선전증시와 홍콩증시 교차거래) 개통이 예고되면서 투자기회 확대에 따른 기대감과 함께, 선전증시의 고평가 부담을 경계하는 목소리가 나오고 있다.

지난 10년간 이어진 상하이(上海)증시와 선전(深圳)증시의 극명한 밸류에이션(평가가치) 대비가 보여주듯, 선전증시는 과도하게 고평가 됐다는 지적을 받고 있다. 이에 선강퉁 시행 이후, 중국본토 증시보다 상대적으로 저평가된 홍콩증시로의 자금 유입 현상이 더욱 뚜렷해질 수 있다는 관측이 비중 있게 제기되고 있다.

◆ ‘低평가 상하이, 高평가 선전’ 추이 고착화

중국A주(중국본토증시)에서 상하이증시는 상대적으로 저평가되는 반면, 선전증시는 고평가되는 추이(滬低深高)가 더욱 극명하게 나타나고 있다.

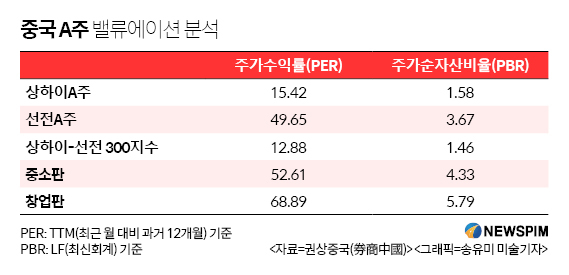

중국 증권매체 권상중국(券商中國)이 지난 2006년부터 2016년 9월까지 10년간 생산된 508개 주간데이터를 분석한 결과, 현재 상하이A주의 주가수익률(PER)과 주가순자산비율(PBR)은 지난 10년 밸류에이션(평가가치) 평균치를 밑돌았으나, 선전A주는 평균치를 크게 넘어서는 것으로 조사됐다.

PER과 PBR은 밸류에이션 평가 지표로 평가된다. PER은 특정 주식의 주당시가를 주당이익으로 나눈 수치다. PER이 높으면 주가가 높다는 뜻으로, 주식시장에서 가치가 높게 평가되는 것으로 해석된다. PBR은 주가를 주당순자산가치(BPS)로 나눈 비율로, PBR이 1이면 주가와 순자산가치가 같다는 뜻으로 풀이된다. 이 수치가 낮을수록 해당기업의 주가가 저평가됐다고 해석할 수 있다.

구체적으로 상하이A주의 지난 10년간 PER과 PBR 평균치는 각각 15.73배와 2.14배로 나타났다. 상하이A주의 12개월 후행(TTM) PER은 15.42배로, 지난 10년간의 PER 수치에서 상위 48.23%를 차지, 10년 PER 평균치를 약간 하회하는 것으로 나타났다. 최신회계(LF)기준 PBR 수치는 1.58배로 지난 10년간 PBR 순위에서 상위 26.38%를 기록, 지난 10년 PBR 평균치에 크게 못 미쳤다.

이에 반해, 선전A주의 지난 10년간 PER과 PBR 평균치는 각각 34.68배와 3.44배이며, 12개월 후행 PER은 49.65배로 최신회계기준 PBR은 3.67배로 조사됐다. 이는 10년치 순위에서 각각 상위 60.63%와 72.64%를 기록한 것으로, 이는 지난 10년 평균치를 모두 크게 상회하는 것이다.

종목별로 현재 A주에서 가장 저평가된 종목은 은행주로, 평균 PER과 PBR은 각각 6.18배와 0.87배에 불과하다. 20개 은행주 중에서 9개 주가 현재 주당순자산가액보다 낮은 가격에 거래되고 있다.

교통은행(交通銀行 601328.SH)은 PBR이 0.77배로 A주 상장 은행주 중에서 가장 낮은 수치를 보이고 있고, 이어 중국은행(中國銀行 601988.SH) 0.79배, 화하은행(華夏銀行 600015.SH) 0.87배, 건설은행(建設銀行 601939.SH) 0.88배 등의 순이다.

다만, 올해 신규 상장한 4개 은행주는 현재 매우 높은 가격에서 거래되고 있다. 특히, 장쑤은행(江蘇銀行 600919.SH)의 PBR은 23.96배로 은행주 중에서 가장 고평가되고 있다.

◆ 선강퉁 시대 도래…'고평가' 선전A주 부담 발목

전문가들은 선전증시가 밸류에이션이 특별히 높은 중소판(中小板)과 창업판(創業板)으로 구성돼 있어 분명히 매력적인 투자처이지만, 과도하게 고평가되고 있어 투자자들에게는 부담스런 시장이 될 수 있다는 평가를 내리고 있다.

영국 거시분석업체인 앱솔루트스트래티지리서치(ASR)에 따르면 선전증시의 12개월 선행 PER은 25.7배에 달하는 것으로 조사됐다. 전세계 증시에서 12개월 선행 PER이 20배를 웃도는 것은 뉴질랜드와 선전증시 단 두 곳뿐이다.

이는 상하이증시의 12개월 선행 PER이 13배 정도인 것과 비교해 매우 높은 수치다. 상하이증시는 선전증시에 비해 상대적으로 저평가되고 있지만, 막대한 부채 등으로 부진한 성장세를 보이는 국영기업들이 큰 비중을 차지하고 있어 투자자들에게는 저평가임에도 쉽게 다가서기 힘든 시장으로 평가된다.

오는 11월로 예상되는 선강퉁 출범으로 선전증시의 상승 기대감이 높아지고 있지만, 막연한 투자에 따른 투자리스크 발생을 경계하는 목소리도 나온다. 무엇보다 선전증시의 밸류에이션이 너무 높아 접근이 쉽지 않고, 이에 상대적으로 저평가된 홍콩증시로 투자자가 이동하면서 본토자금이 빠져나갈 가능성도 크다는 의견이다.

하지만, 일각에서는 앞서 후강퉁을 통해 선행학습을 한 만큼, 투자자들이 더욱 철저한 옥석 가리기를 통해 투자를 이행할 것으로 보고 있다. 아울러 선전증시 상장기업들의 수익률이 꾸준히 증가하고, 선전증시의 밸류에이션 또한 낮아지면서 고평가 부담에 따른 자금유출 등의 문제는 발생할 가능성이 적다는 의견도 나온다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)