영상

영상[뉴스핌=백진규 기자] 이번달 1일부터 위안화가 특별인출권(SDR·Special Drawing Rights)에 편입되면서 위안화 환율에도 적잖은 영향을 끼칠 것으로 보인다. 중국 기관들은 장기적으로 자금 유입이 늘어나면서 위안화 환율도 하락할 것으로 내다봤다. 다만 연말까지는 환율이 소폭 상승할 전망이다.

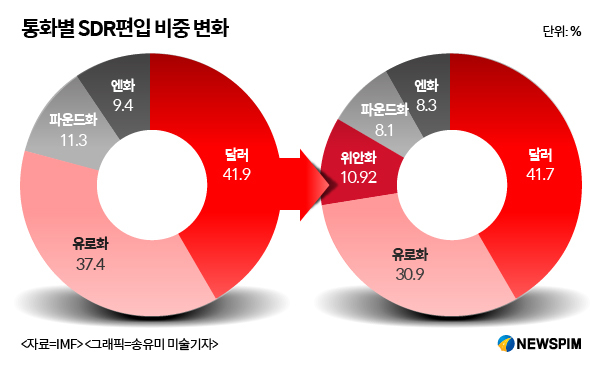

지난해 11월 30일 국제통화기금(IMF)은 위안화 특별인출권(SDR)의 통화 바스켓 편입을 결정하고, 10월 1일부터 정식으로 시행했다. 이에 따라 SDR편입비중은 기존 달러 41.9% 유로화 37.4% 파운드화 11.3% 엔화 9.4%에서 달러 41.7% 유로 30.9% 위안화 10.9% 파운드화 8.1% 엔화 8.3%로 변경됐다.

중국 전문가들은 SDR편입으로 인한 위안화 평가절하 압력은 크지 않다고 분석했다. 다만 현재 위안화 가치가 상대적으로 고평가 돼있는 만큼 연말까지는 위안화 환율이 오를 것으로 예상했다.

연초 6.50위안이었던 달러/위안 환율은 올 7월 6.70위안까지 오른 뒤 한 달째 6.67위안 수준에서 머무르고 있다. 연초 대비 환율로는 2.5% 상승(가치 하락)한 것이며, 지난해 ‘8.11환율 개혁’ 이후로는 7.4%오른 수준이다. 인민은행은 지난해 8월 11일 SDR가입을 위해 위안화 기준환율에 전일 종가를 반영하도록 고시방식을 변경하면서 급격한 가치 절하를 단행한 바 있다.

무하마드(Muhammad) JP모간 아시아태평양은행 연구원은 “올해 기타 통화 가치 하락에 비해 위안화 절하 폭은 상대적으로 작았다”며 “연말까지 위안화 환율이 6.85위안으로 오를 것”이라고 내다봤다.

왕타오(汪濤) UBS차이나 이코노미스트 역시 “해외 투자자들의 중국 국내 외환시장 참여도가 아직 미미하기 때문에 SDR편입으로 환율이 급반등 하지는 않을 것”이라며 “다만 올해 12월 미연준이 금리인상 가능성과 함께 상대적으로 위안화 환율은 소폭 상승할 것”으로 전망했다.

반면에 SDR편입 효과가 나타나면서 장기적으로는 위안화 환율 하락 요인으로 작용할 전망이다.

왕타오 이코노미스트는 “중국 주식시장이 50조위안 규모로 성장했으나 외국인 직접투자 비중은 1~2%에 불과하다. 만약 그 비율이 5% 까지만 늘어난다고 해도 3조위안(약 498조원)이 중국으로 유입된다”며 “시기의 차이는 있겠지만 장기적으로 위안화 가치가 오를 것”으로 분석했다.

장위(張瑜) 민생증권 연구원은 “SDR편입 효과가 나타나면 장기적으로 각국의 외환보유고에서 위안화 비중이 1조달러 이상 늘어날 것이며, 위안화 무역결제도 늘어나면서 위안화 수요가 증가하게 된다”고 밝혔다.

2011년 위안화 무역결제 규모는 2조위안에 불과했으나 2015년까지 7조2300억위안으로 늘어났다. SDR편입으로 인해 외환거래 비중도 더욱 확대될 전망이다.

장 연구원은 “위안화 활용 범위가 넓어지고 비축자산으로서 가치가 커지면서, 완전변동환율제로 체제를 전환하더라도 환율시장이 안정될 것으로 기대한다”고 밝혔다. 중국은 2005년부터 관리변동환율제를 유지하고 있지만 오는 2020년까지 완전변동환율제로 체제를 전환할 계획이다.

한편 위안화 편입으로 인해 SDR금리도 소폭 상승할 전망이다. 앤드류 트위디(Andrew Tweedie) IMF 재정담당관은 “SDR금리는 바스켓 통화들의 3개월 국채수익률을 종합해 계산하기 때문에 위안화 편입 이후 SDR금리의 소폭 상승을 전망한다”면서도 “단기간에 금리가 급등해 혼란을 야기하지는 않을 것”이라고 밝혔다.

[뉴스핌 Newspim] 백진규 기자 (bjgchina@newspim.com)