영상

영상[뉴스핌=이지현 기자] # 주부 안지영(34세, 가명)씨는 얼마 전 A생명보험사와 B손해보험사에 각각 실손의료보험을 가입했다. 실손의료보험도 보장성보험처럼 여러개 가입하면 보험금을 더 많이 받을 수 있을거라 생각했기 때문이다. 하지만 5년후 다리를 다친 안씨가 입원치료를 받은 후 나온 치료비 100만원을 두 보험사에 각각 청구하자 두 보험사는 자기부담금 10만원을 공제한 90만원을 나눠 45만씩 지급했다.

금융감독원은 12일 '실손의료보험 가입자가 알아둘 필수정보'를 발표했다. 이에 따르면 실손의료보험은 가입자가 두 개의 보험을 들더라도 실제 부담한 의료비 범위 내에서 두 보험사가 보험금을 나눠 지급(비례분담)한다.

결국 여러개 실손의료보험에 가입하더라도 보험금을 많이 받을 수 없고, 보험료만 이중으로 부담하게 되는 것.

다만 중복가입시 보장한도가 확대되는 효과는 있다. 실손의료보험은 입원 의료비 최대 5000만원, 통원의료비 최대 30만원 범위 내에서 본인이 가입한 상품의 보장한도까지 보험금이 지급된다.

예를 들어 상급 종합병원에서 MRI촬영으로 통원의료비 50만원을 부담해야 할 경우, 실손의료보험 하나만을 가입한 사람은 보장한도인 30만원을 보험금으로 받을 수 있다. 하지만 두 개를 가입한 사람은 자기부담금 10만원을 제한 40만원을 각 보험사로부터 20만원씩 지급받게 된다.

따라서 고가의 MRI나 CT촬영 등을 자주 이용해 의료비 부담이 큰 사람은 실손의료보험에 중복가입할 수 있지만, 이러한 예외적인 경우가 아니라면 실손의료보험은 중복가입을 피하는 것이 우선이다.

또 암보험·종신보험 다수의 보장성보험을 가입하고 있는 사람이라면 단독성 실손의료보험에 가입하는 것이 유리하다. 실손의료보험은 단독형상품과 특약형 상품으로 구분되는데, 단독형은 보험료가 더 저렴하다.

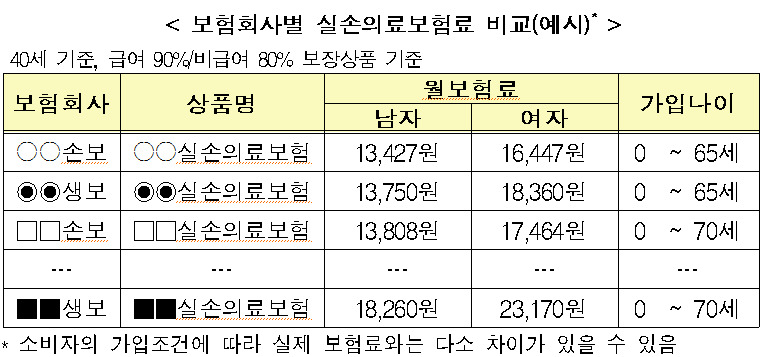

회사별로 보험료가 상이하므로 보험료를 비교해보고 가입하는 것도 중요하다. 실손의료보험은 어느 보험사에서 가입하든 보장내용은 동일하다. 하지만 보험료는 40세 여성 기준 1만6447원~2만3170원까지 차이가 난다. 따라서 자신에게 적용될 보험료를 회사별로 비교해보고 가입해야 한다.

금융소비자 정보포털사이트 파인(FINE)에 들어가 '보험다모아'코너를 활용하면 보험료를 쉽게 비교해볼 수 있다. 해당 사이트나 보험사 홈페이지를 통해 온라인으로 가입하면 모집수수료 등이 적어 설계사 등 대면채널을 통해 가입할 때보다 보험료가 저렴하다.

가입연령 제한으로 일반 실손의료보험 가입이 어렵거나, 은퇴 후 보험료를 내는 것이 부담스러운 고령자는 노후실손의료보험에 가입할 수 있다. 이는 50~75세까지 심사를 거쳐 가입이 가능한 상품으로, 고액 의료비 보장 중심으로 보장금액 한도를 확대하는 대신, 합리적 의료이용을 위해 자기부담금 비율을 높여 일반실손의료보험 보험료 대비 70~80% 수준으로 가입할 수 있다.

이외에도 금감원은 성형수술비와 같이 외모개선 목적의 의료비·간병비·건강검진·예방접종과 의사 진료 없이 구입하는 의약품·의약외품과 관련해 소요된 비용 등은 실손의료보험에서 보장하지 않는다고 밝혔다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)