영상

영상[뉴스핌=김양섭 기자] 태양광발전 원재료인 폴리실리콘 제조업체 OCI 주가의 변동폭이 최근 확대되고 있다. OCI 주가는 주로 풀리실리콘 가격 추이와 전망 등에 따라 움직이지만 최근엔 미국 대선 이슈도 영향을 미치고 있다.

17일 한국거래소에 따르면 OCI 주가는 올해 들어 지난 1월 6만원대에서 5월 12만원대까지 올랐다가 하향 추세를 보여 9월에는 7만원대까지 떨어졌다. 최근 한달 도 채 안돼 다시10만원대까지 반등하기도 했다. 지난 13일~14일에는 하루는 5% 하락했다가 다음달 5% 상승하는 등 이슈에 따라 변동폭이 커지고 있는 추세다.

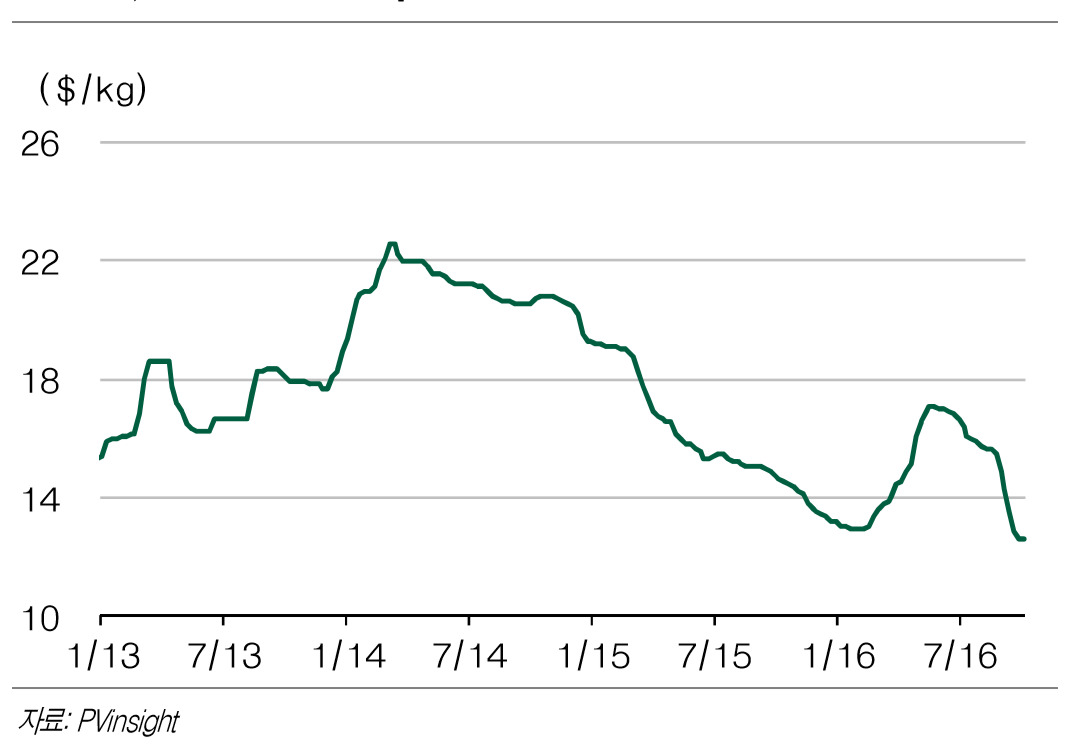

OCI 주가에 직접적으로 가장 크게 연동되는 재료는 폴리실리콘 가격 추이다. 폴리실리콘 가격은 지난 5월 kg당 17달러에서 최근 kg당 12달러대까지 하락했다.

향후 업계 구조조정 및 가격 추이 전망에 대해 전문가들의 견해는 엇갈린다.

폴리실리콘 가격 하락 배경에 대해 한승재 동부증권 애널리스트는 "하반기 중국 의 태양광 설치 수요 둔화 우려(2016년 목표 18.1GW 중 이미 상반기에 20GW 설치된 것으로 추정)로 타 태양광 제품 가격과 함께 급락하고 있다"면서 "중장기적으로는 탑티어(top-tier)들의 증설(Wacker의 2만톤 증설, GCL의 점진적 가동률 상승 등)과 셀/모듈 생산 효율화 진행으로 공급 과잉 현상은 지속될 것으로 판단된다"고 분석했다. 이에 따라 폴리실리콘 업황의 구조적인 개선에는 아직 시간이 더 필요하다는 게 그의 견해다.

이같은 폴리실리콘 가격 하락은 업계 구조조정이 진행될 것으로 전망하고 있다. 이지연 LIG투자증권은 "폴리실리콘 가격 하락으로 메이저업체들의 설비 폐쇄 및 합병 등의 구조조정이 빠르게 이뤄질 것으로 기대된다"면서 "OCI는 최근 Tokuyama Malaysia 의 폴리실리콘 2만톤 인수 계약으로 원가 절감 노력을 지속하고 있으며 빠른 구조조정으로 2017년 이후 폴리실리콘 업황 회복을 기대해본다"고 전했다. 중국발 이슈는 긍정적으로 해석했다. 이 연구원은 "중국의 미국산 폴리실리콘에 대한 반덤핑 관세 부과 환경은 OCI에게는 수혜로 작용할 전망"이라고 분석했다. 말레이시아 인수 건에 대해 OCI 관계자는 "내년 3월까지 지분 100%를 인수한다는 계획"이라고 전했다.

백영찬 현대증권 애널리스트도 비교적 긍정적인 시각을 보였다. 백 애널리스트는 "OCI의 폴리실리콘 ASP 는 2분기와 유사하지만 전기료 상승 등에 따른 제조원가 상승과 원달러환율 하락으로 폴리부문 영업이익은 100억원내외(OPM 3.8%)로 추정된다"면서 "2분기 폴리부문 영업이익(당사추정 274억원) 대비 감소하지만 흑자는 지속되고 있다"고 분석했다. 이어 "Tier1 제조원가와 중국내 재고소진 뉴스를 고려하면 폴리 실리콘 최근 가격은 저점을 인한 것으로 보인다"고 덧붙였다.

OCI 관계자는 "손익분기점, 가격 전망 등에 대해 외부적으로 오픈하지는 않는다"고 말했다. 다만 "가격 하락 국면에 대한 대응으로 원가 경쟁력을 강화하고 있고, 경쟁이 치열해지는 상황에 대비해 글로벌 메이저 고객들과 네트워크를 강화하고 있다"고 덧붙였다.

또 다른 이슈는 미국 대선이다. 힐러리 클린턴 캠프의 에너지 정책에는 10년 내 미국 전기 생산 중 재생에너지 사용비율 50% 달성, 탄소 배출 감축과 재생에너지 기술 발전을 위한 600억 달러의 기금 조성이 포함돼 있다. 유진투자증권은 풍력, 전기차 업종 등과 함께 태양광 업종을 힐리리 정책 수혜업종으로 꼽았다.

한병화 유진투자증권 연구원은 "미 대선 한 달여 남겨놓고 과거 어느 때보다 힐러리 클린턴 후보의 당선 가능성이 커져 있다"며 "힐러리가 당선되면 신에너지와 관련된 산업의 성장이 추가 탄력을 받을 것"이라고 말했다. 한 연구원은 "힐러리의 공약인 50%의 재생에너지 전기 생산 비중을 충족하려면 10년 이내에 현재의 약 7배에 가까운 재생에너지 설비를 증설해야 한다"며 "이를 수치로 환산하면 태양광, 풍력 설치량이 연평균 20% 증가해야 가능하다"고 분석했다.

올해 OCI 실적 전망에 대해 증권가에선 대체로 흑자전환은 무난한 것으로 보고 있다. 영업이익 전망에 대해 LIG투자증권은 9150억원, 동부증권은 1740억원, 현대증권과 SK증권은 각각 1609억원, 1480억원을 예상했다. 매출 예상치는 2조6천억원~2조9천억원 수준이다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)