영상

영상[뉴스핌=이지현 기자] 내년부터 저축은행의 건전성 규제가 은행 수준으로 강화된다.

금융위원회는 29일 저축은행 건전성 규제 합리화를 위한 '상호저축은행업감독규정' 변경예고를 발표했다.

그간 저축은행은 구조조정 진행 등을 이유로 다른 업권과 비교해 완화된 건전성 기준을 적용해왔다. 특히 저축은행의 자산건전성 분류 기준이나 대손충당금 적립 기준은 은행·상호금융·여전사에 비해 낮은 수준이었다.

그렇다보니 경기둔화나 기업구조조정 등 잠재위험에 대비할 수 있는 손실 흡수능력이 다른 업권에 비해 취약하고, 최근 고금리 가계 신용대출이 증가하면서 자산건전성 관련 위험도 증가하고 있는 상황이었다.

금융위는 저축은행업계가 지난 2014년 6월 구조조정이 마무리된 후부터 9분기 연속 흑자기조를 유지하는 등 전반적인 경영지표가 개선되고 있어 건전성 기준을 강화하기로 했다.

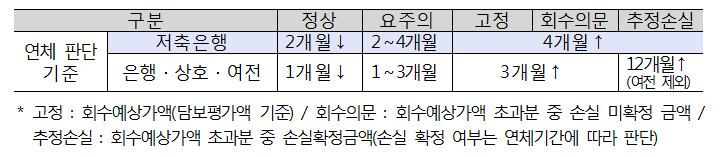

우선 저축은행의 대출 연체 판단기준이 강화된다. 기존에는 연체기간을 2,4개월로 분류해 2개월 미만은 정상, 2~4개월은 요주의, 4개월 이상은 고정이하로 분류됐다. 추정손실에 대한 별도 분류기준은 없었다.

앞으로는 은행·상호금융과 동일하게 연체기간을 1,3,12개월로 나눌 계획이다. 1개월 미만은 정상, 1~3개월은 요주의, 3개월 이상은 고정 또는 회수의문, 12개월 이상은 추정손실로 분류되는 것.

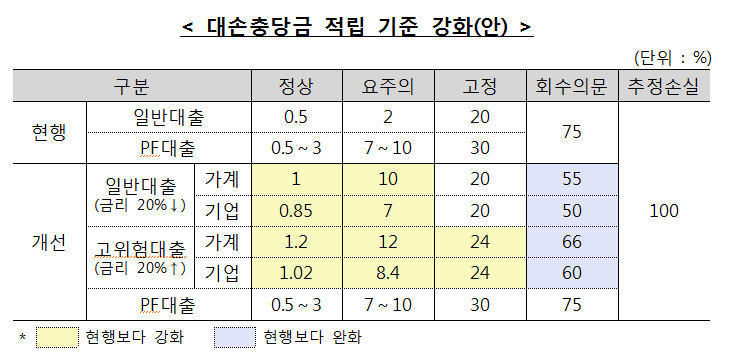

대손충당금 적립 기준도 강화된다. 현재 저축은행은 대출채권을 일반대출 및 PF대출로 구분하고, 일반대출의 정상·요주의·고정에 대해 각각 0.5%·2%·20%의 대손충당금을 쌓고 있다.

금융당국은 이 기준을 강화해 저축은행 대출채권을 신용위험도에 따라 가계대출·기업대출·고위험대출·PF대출로 구분하기로 했다.

가계대출의 경우 대손충당금 적립률은 정상 1%·요주의10%로 상향하고, 대신 회수의문은 기존 75%에서 55%로 하향해 다른 금융업권과 같은 수준으로 조정했다. 기업대출은 정상 0.5%에서 0.85%로, 요주의 2%에서 7%로 상향하고 상향·회수의문은 75%에서 50%로 하향할 예정이다.

또 차주의 신용도나 채무상환능력이 낮은 금리 20% 이상 대출의 대손충당금 적립률은 일반대출 대비 20% 가중하기로 했다. 예를들어 요주의 분류 대출채권은 10%를 대손충당금으로 적립하는데, 대출금리가 20%를 넘는 경우는 12%를 대손충당금으로 적립토록 한 것.

금융당국은 내년 1월 9일까지 규제개혁위원회 심사를 거쳐 1분기 중으로 규정 개정을 완료한다는 계획이다. 실제 저축은행업권 적용은 개별 저축은행에 과도한 부담이 되지 않도록 유예기간을 둬, 연체판단기준 강화는 내년 2분기부터 시행하고 충당금 적립기준 강화는 오는 2018년부터 2020년까지 3단계에 걸쳐 시행할 예정이다.

신진창 금융위원회 중소금융과장은 "선제적인 건전성 강화와 대손충당 능력 확충으로 저축은행업권의 잠재위험에 대한 손실흡수 능력을 향상할 것"이라며 "더불어 고위험 대출의 대손충당금 적립을 강화해 합리적인 신용평가에 기반한 대출금리 부과를 유도할 수 있을 것"이라고 기대했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)