영상

영상[편집자] 이 기사는 12월 12일 오후 3시36분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

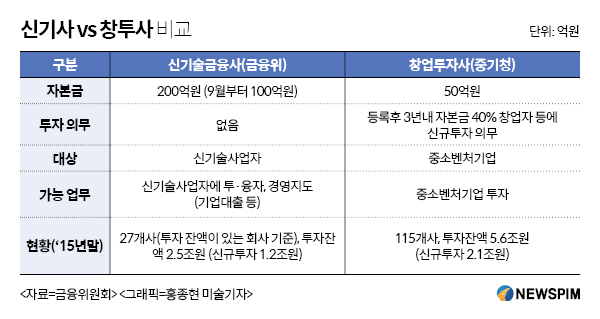

[뉴스핌=조한송 기자] 증권사들이 헤지펀드에 이어 신기술사업금융(이하 신기사)에 속속 뛰어들고 있다. 올해부터 증권사들의 사모펀드 운용이 허용되면서 이 같은 운용업 진출이 확대되는 추세다. 특히 운용업은 정책자금을 출자받을 수 있고 고정 운용보수도 취할 수 있어 어려운 업황에 단비가 될 것으로 보인다.

12일 금융투자업계에 따르면 최근 하이투자증권과 한화투자증권 등은 신기사 등록을 마쳤다. 현재까지 신기술사업자로 등록된 국내 증권사는 앞선 두 곳을 포함해 유안타증권, 코리아에셋투증권, IBK투자증권, 한국투자증권, 유진투자증권, 신한금융투자, 대신증권, 신영증권 등 총 10곳. 지난 4월 증권사와 자산운용사도 신기술금융업을 할 수 있도록 하는 내용의 관련 법안이 국무회의를 통과하면서 증권사의 신기사 진출이 본격화되고 있다.

한종윤 유안타증권 크리에이티브 파이낸싱 팀장은 "신기술 사업은 조합을 설립해 기업에 투자하고 펀드를 운용할 수 있는 운용업의 일환"이라며 "유안타의 경우 사모투자펀드(PEF) 업무를 한 지 5년이 넘어 신기술금융업과의 시너지 효과가 있다"고 설명했다.

코리아에셋투자증권 관계자 역시 "비상장 중소기업에 투자할 수 있는 신기술사업 펀드를 만들 수 있다는 점 때문에 참여하게 됐다"며 "성장산업과 관련해 공적인 펀드를 설립해 출자받을 수 있는 자격이 주어진다는 점에서 많은 증권사들이 관심을 갖고 있다"고 풀이했다.

신기술사업금융업 라이선스를 갖게 되면 정책자금을 조달하거나 양도차익에 대한 비과세 등의 혜택도 받을 수 있다.

임태순 LIG투자증권 대표는 "사모투자펀드(PEF)나 헤지펀드를 통해 투자할 수도 있지만 벤처기업이나 신기술 회사에 투자할 때 신기술 조합을 결성해서 진행하면 정책자금을 받거나 세제혜택을 누리는 데 훨씬 유리하다"며 "투자업무를 다양화하는 차원에서 신기술사업금융 진출을 준비 중"이라고 밝혔다.

한국성장금융, 산업은행, 한국통신자연합회, 국민연금, 모태펀드 등의 정책자금 중에선 자금을 위탁받을 수 있는 자격요건으로 창투조합이나 신기술금융조합의 설립을 내거는 경우가 있다. 이전에 신기사 라이선스가 없어 지원할 수 없었던 증권사로선 출자받을 수 있는 기회가 열리게 된 셈이다.

설립 7년 미만의 초기기업에 투자했을 경우 양도차익에 대한 법인세(22%)를 비과세 받을 수 있는 이점도 빼놓을 수 없다. 중기특화증권사의 경우 '중소기업M&A 펀드'관련 정책 자금을 출자받을 때 타사 대비 가점도 있다. 운용업에 대한 트렉레코드가 충분치 않아 출자자를 모집하는 데 어려움이 있는 증권사로선 큰 메리트다.

앞선 코리아에셋투자증권 관계자는 "운용업에 새롭게 진출한 증권사의 경우 기반이 부족한 데다 유명 벤처캐피탈(VC)과의 경쟁 등으로 유한책임투자자(LP)를 모으기 쉽지 않다"며 "이러한 연유로 정책자금을 출자받는 공적펀드를 먼저 운용해 능력을 검증받고 이를 토대로 민간 자금으로까지 확대하는 방안을 생각하고 있다"고 설명했다.

현재 IBK투자증권이 한국성장금융투자운용이 출자한 LP 지분 세컨더리 펀드운용사로 선정돼 1호펀드를 운용 중이며 유안타증권과 코리아에셋투자증권 등도 이와 유사한 공적펀드 설립을 준비 중이다.

이와관련, 대형증권사 한 기획담당 임원은 "주 수익원이었던 중개시장이 매년 시장이 줄어들고 수수료 출혈 경쟁도 심해 다른 먹거리로 진출해야하는 상황에서 가장 진출하기 쉽고 만만한 데가 운용업"이라고 해석했다. 펀드를 운용하면 운용자산에 따라 고정적으로 운용보수(1~2%)를 뗄 수 있는 데다 초과 수익분에서는 성과보수(20% 안팎)까지 뗄 수 있기 때문이다.

다만 이 역시 이미 레드오션화되면서 증권사의 주요 수익원으로 자리잡기는 만만찮을 것이란 전망이 벌써부터 나온다. 앞선 임원은 "글로벌적으로 정형화돼 있는 헤지펀드 운용보수와 달리 정부가 개입되는 정책자금은 운용보수가 상대적으로 적은 편"이라며 "1% 운용보수를 뗀다고 해도 현재 여러 증권사가 뛰어든 시장에서 많은 운용자산(AUM)을 얻긴 어려워 대형사의 경우 수익측면에서 큰 의미는 갖기 어려울 것 같다"고 귀띔했다.

[뉴스핌 Newspim] 조한송 기자 (1flower@newspim.com)