영상

영상[뉴스핌=이영기 기자] 금호타이어 인수 열기가 다시 달궈지고 있다. 중국 정부의 해외투자 규제와 우리은행의 여신 회수 제스처 등 불안요인이 모두 해소됐기 때문이다.

20일 투자은행(IB)업계에 따르면, 중국 정부는 100억달러 이상의 해외투자와 핵심사업과 무관한 10억달러 이상의 해외기업 투자, 해외상장기업의 10% 이하 소수지분 취득 등을 규제하고 있다.

이로 인해 금호타이어 예비입찰에서 인수적격자로 선정된 5곳 중 4곳(지프로, 상하이 에어로스페이스 인더스트리(SAIC), 링룽그룹, 더블스타 타이어) 등이 참여하는데 걸림돌이 될 수 있다는 얘기가 나왔다.

하지만 금호타이어가 중국 남경, 천진, 장춘 등에 생산공장을 갖고 있어 이 규제를 적용받지 않을 것으로 분석됐다.

IB업계의 한 관계자는 "중국의 해외투자 규제는 '핵심사업과 무관한 10억달러 이상의 해외기업 투자'가 핵심인데, 이미 금호타이어가 중국내 공장을 가지고 있어 자국산업과의 연관성이 높아 핵심사업과 무관할 수는 없을 것"이라고 말했다.

산업은행 관계자 역시 "자국산업 연관성으로 아무 문제 없다는 것을 매각자문사를 통해 확인했다"며 "예상치 못한 일이 발생하더라도 10억달러라면 1조2000억원에 가까운 규모의 자금이라서 인수가격을 제약하는 요인이 될 수 없다"고 덧붙였다.

금호타이어 인수전의 또하나 변수가 우리은행의 여신회수 가능성이었다. 채권단이 1조3000억원 규모 여신 연장을 논의과정에서 우리은행이 당좌대월한도와 L/C한도를 축소 등으로 일부 회수 가능성을 내비친 것. 이 또한 우리은행이 철회하면서 해소됐다.

채권단 관계자는 "지난주말에 우리은행이 여신축소 입장을 바꿨다"면서 "이달중 이르면 이번주에 1조3000억원의 여신은 연장될 것"이라고 말했다.

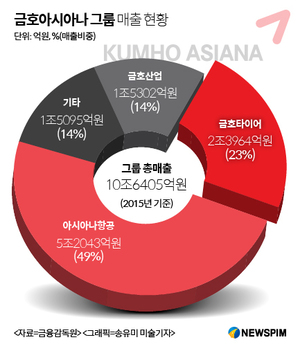

이로서 인수적격자 5곳의 금호타이어 인수전 열기가 다시 뜨거워지게 됐다. IB업계에서는 본입찰에서 실사결과와 경쟁열기에 따라 인수가격이 1조원 이상으로 올라갈 수도 있다고 보고있다.

여기에 더해 최근 채권단은 우선협상자와 차순위협상자로 선정된 인수후보들의 실사 비용을 보전해주기로 합의했다. 보전금액은 전체 거래대금의 0.5% 수준으로 매각가격이 1조원이면 50억원이 된다. 대형M&A의 경우 실사비용도 이 정도면 충분한 것으로 IB업계는 보고 있다.

우선매수권이 걸려있는 거래인 만큼 입찰자 입장에선 비용만 들이고 인수를 못할 수 있는 불확실성이 크고, 금호타이어 공장이 전세계 8곳에 걸쳐 있어 실사 비용 부담이 크다는 점을 감안한 것이다.

채권단 관계자는 "박 회장이 우선매수청구권을 행사하고 인수자금을 납입하면 이 돈으로 우선협상대상자와 차순위협상대상자에게 금호타이어 인수를 위해 지출한 실사비용을 돌려주겠다는 것"이라고 설명했다.

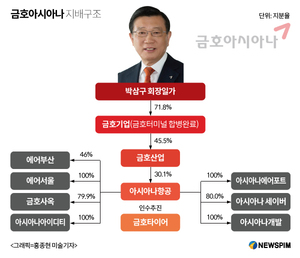

한편, 박삼구 금호아시아나그룹 회장은 내년 1월경 우선협상대상자가 선정되면 '우선매수청구권'을 신청할 것으로 보인다. 지난 16일 대기업 회장의 모친상 빈소에서 박 회장은 중국 켐차이나와의 연대 가능성에 대해 "입찰이 끝나봐야 안다"며 기존의 유보적인 입장을 고수했다.

일각에서는 금호타이어 인수를 위해 박 회장이 지분 100%를 보유한 특수목적법인(SPC)을 설립한 뒤 금융권 및 우호세력에게서 돈을 빌리거나 투자를 받는 시나리오가 거론되고 있다.

하지만 컨소시엄을 허용하지 않고 순전히 개인자격으로 자금을 조달해야 한다는 채권단 원칙 때문에 박회장이 조달할 수 있는 자금규모는 한계가 있다는 것이 업계의 시각이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)