영상

영상[뉴스핌=김승동 기자] KDB생명이 업계 최초로 간편심사 종신보험을 출시했다. 간편심사보험은 ▲5년 내 암진단 또는 암치료 ▲2년 내 입원 또는 수술 ▲3개월 내 의사의 입원·수술 등 검사소견의 여부만으로 가입할 수 있는 상품이다. 심사가 간단해 당뇨나 고혈압 등의 유병자도 가입할 수 있는 것이 특징이다.

KDB생명 관계자는 23일 “지금까지 간편심사상품은 건강보험에만 적용됐고, 모두 갱신형이었다”며 “이번에 출시한 상품은 처음으로 (비갱신형)종신보험에 간편심사를 적용했다”고 설명했다.

이어 이 관계자는 “당뇨나 고혈압 등으로 종신보험에 가입하고 싶어도 가입 하지 못했던 고령자도 종신보험에 가입할 수 있게 됐다”며 “소비자 선택권을 늘리면서 KDB생명도 수익성을 높일 수 있을 것으로 기대한다”고 말했다.

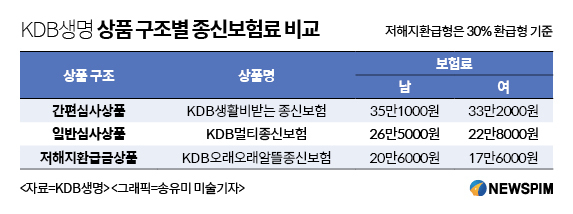

이달 2일부터 판매를 시작한 KDB생명 간편심사 종신보험에 40세 남성이 주계약 1억원, 20년 월납으로 가입하면 월보험료는 35만1000원이다. 같은 조건으로 여성이 가입하면 33만2000원.

동일 조건의 일반심사 종신보험은 남성 26만5000원, 여성 22만8000원이다. 또 저해지 종신보험 보험료는 남성 20만6000원, 여성 17만6000원이다. 저해지 대비 간편심사 종신보험이 남녀 각각 70%, 90% 정도 보험료가 비싼 것.

간편심사 종신보험 보험료가 일반심사 종신보험 대비 상대적으로 비싼 이유는 그만큼 사망 위험이 높아도 가입할 수 있기 때문이다. 저해지종신보험은 납입 기간 중 해지할 경우 해지환급금이 일반심사 종신보험의 약 30%에 불과하다. 일종의 패널티가 있기 때문에 보험료가 저렴하다.

간편심사보험은 라이나생명, AIA생명 등 일부 외국계 생명보험사만 정기보험 형태로 판매헀다. 종신보험은 종신까지 사망을 보장하는 반면 정기보험은 정해진 기간까지만 사망보장을 한다. 정기보험 보장기간을 늘리기 위해서는 갱신을 해야 한다. 이때 보험료가 대폭 인상되는 점이 단점이었다.

간편심사보험이 활성화 된 건 지난 2015년 8월 현대해상이 손해보험업계 최초로 건강보험에 간편심사를 도입하면서부터다. 현대해상은 간편심사 건강보험으로 작년 말 현재까지 약 15만건, 116억원의 초회보험료 실적을 달성했다.

현대해상 간편심사보험이 인기를 끌자 경쟁사들도 앞 다퉈 관련 상품을 출시했다. KB손보가 2015년 10월, 삼성화재가 2016년 1월에 각각 비슷한 상품을 내놨다.

생명보험업계 빅3인 삼성·한화·교보생명이 작년 4월에 동시에 간편심사보험을 출시, 경쟁에 불을 붙였다. 특히 삼성생명의 경우 4월 출시일 하루만에 2만건 이상의 판매를 기록하며 일시 판매 중지를 하기도 했다.

보험업계 관계자들은 간편심사보험의 영역이 더 넓어질 것으로 전망한다.

신상환 보험개발원 생명보험상품팀 팀장은 “최근 식생활 변화 등으로 당뇨나 고혈압 등 성인병 유병자 저연령화되고 있어 간편심사보험의 영역은 지속적으로 넓어질 것”이라며 “회사가 인수심사만 잘 한다면 수익성도 좋아질 것”이라고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)