영상

영상[편집자] 이 기사는 2월 10일 오후 5시23분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=배상희 기자] 고성장 인터넷산업과 금융의 만남은 거대한 중국을 핀테크 리더국가로 만들었다. 배후에는 자본과 금융시장의 규제라는 레드테이프(관료∙형식주의)를 과감히 제거해나간 중국 정부의 개혁과 함께 중국 기업들의 혁신적인 움직임이 있었다.

중국 대표 IT 기업 BAT(바이두∙알리바바∙텐센트)와 징둥(京東)은 중국 핀테크 시장을 이끄는 4대 선두주자로 평가된다. 이들 기업을 주축으로 한 중국 핀테크 산업은 현재 수많은 업체들이 뛰어드는 치열한 경쟁의 레드오션으로 부상 중이다. 중국 핀테크 산업의 폭발적 성장은 전세계 금융시장에서 중국의 위상을 높이는 결과로 이어지고 있다. 4대 기업이 중국 금융시장에서 발휘하고 있는 거대한 영향력과 잠재력을 통해 중국 핀테크시대의 미래를 전망해본다.

◆ 'BAT+징둥', 중국 핀테크 선진화 선도

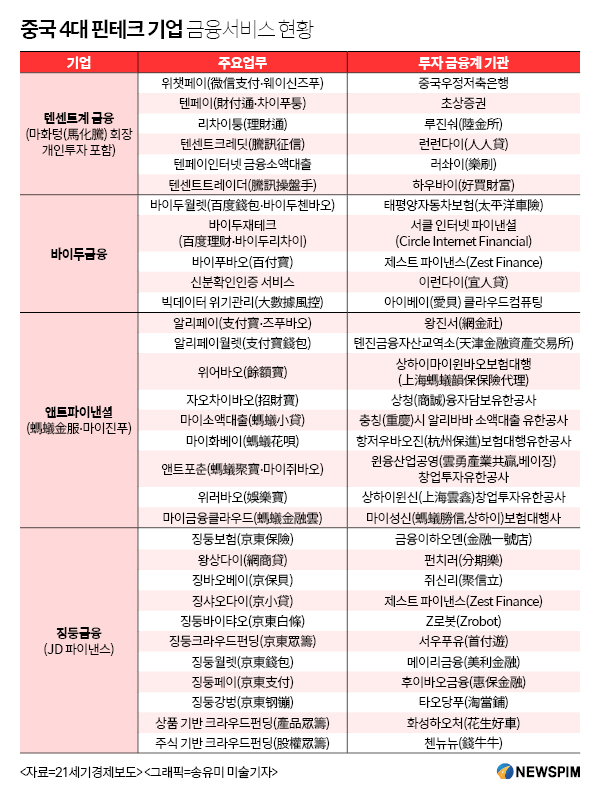

현재 중국 핀테크시장은 알리바바 산하 앤트파이낸셜(螞蟻金服∙마이진푸), 징둥(京東)그룹 산하 징둥금융(京東金融∙JD파이낸스), 텐센트 계열 금융서비스, 바이두 계열 금융서비스가 장악하고 있다. 텐센트와 바이두는 알리바바와 징둥 두 기업처럼 독립적인 금융서비스 업체를 두고 있지 않고, 자체적 또는 다른 기업과의 합작을 통한 금융서비스를 제공하고 있다.

중국 핀테크 기업의 대표주자 앤트파이낸셜은 알리바바의 통합 금융서비스 플랫폼이다. 중국 대표 제3자 결제시스템 알리페이(支付寶∙즈푸바오)와 선불충전형 전자지갑 알리페이월렛(支付寶錢包)을 비롯해, 모바일 머니마켓펀드(MMF) 상품 위어바오(餘額寶), 엔터테인먼트 투자펀드 위러바오(娛樂寶), 빅데이터 기반 금융정보 서비스 플랫폼 자오차이바오(招財寶), 모바일 재테크 플랫폼 마이쥐바오(螞蟻聚寶) 등 다양한 자산관리 금융상품 서비스도 제공하고 있다.

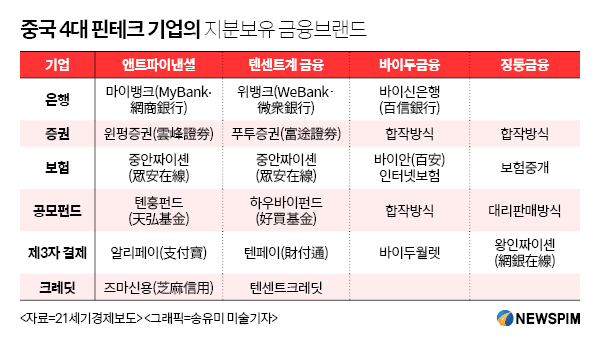

여기에 온라인 판매자에게 돈을 빌려주는 마이소액대출(螞蟻小貸)과 타오바오(淘寶∙티몰) 이용자들에게 일정 한도 내에서 온라인 쇼핑을 즐길 수 있게 해주고 추후 돈을 갚게 하는 마이화베이(螞蟻花唄) 등의 대출 서비스도 제공한다. 2015년 6월에는 인터넷전문은행인 마이뱅크(MyBank∙網商銀行)를 출범하며, 중국 1호 인터넷은행인 위뱅크(WeBank·微衆銀行)에 이어 두 번째 인터넷전문은행으로 거듭났다.

징둥금융은 징둥페이(京東支付)와 왕인짜이셴(網銀在線) 등 제3자 결제서비스를 비롯해, 보험서비스(京東保險)와 크라우드펀딩(京東眾籌) 서비스도 제공한다. 아울러 징샤오다이(京小貸)와 징둥바이탸오(京東白條) 등을 통한 대출서비스도 진행하고 있다. 징샤오다이는 점포의 신용과 성장잠재력 등을 평가해 사업자에게 돈을 대출해주는 서비스다. 징둥바이탸오는 알리바바의 마이화베이와 유사한 서비스 기능으로 징둥닷컴 이용자에게 제공되는 서비스다. 징둥 또한 최근 자국 내 은행과 손잡고 인터넷전문은행 설립을 위한 작업에 착수한 상태다.

텐센트의 대표적 금융서비스로 꼽히는 텐페이는 알리페이의 대항마로 평가되는 제3자 결제서비스다. 텐페이가 2013년 중국 대표 모바일 메신저 위챗(微信∙웨이신)과 연동되면서 위챗페이(微信支付∙웨이신즈푸)로 거듭났다. 현재 중국 제3자 결제시장은 알리바바의 알리페이와 텐센트의 텐페이가 시장의 80% 이상을 점유하고 있다.

아울러 텐센트는 대표적 재테크 상품인 리차이퉁(理財通)을 통한 자산관리 서비스도 제공하고 있다. 2015년 1월에는 중국 최초의 인터넷은행인 위뱅크를 설립했고, 같은 해 5월에는 개인고객 신용대출 서비스인 웨이리다이(微粒貸) 서비스도 개시했다.

바이두 또한 텐센트와 마찬가지로 독립적인 금융업체는 없으나, 다양한 금융서비스를 제공하고 있다. 모바일 결제 서비스 바이두월렛(百度錢包∙바이두첸바오)을 비롯해 바이두리차이(百度理财)라는 재테크 서비스를 제공하고 있다. 아울러 2016년 12월 30일에는 중국 은행감독관리위원회(은감회)로부터 바이신은행(百信銀行)의 설립 허가를 받으며 인터넷전문은행 산업으로의 진출을 알렸다.

◆ 앤트파이낸셜 이용자, 공상은행과 웰스파고 뛰어넘어

앤트파이낸셜 금융서비스 개인이용자는 5억명을 넘어섰다. 그 중 지난해 새로 증가한 이용자만 1억명에 달한다. 서비스별로 마이쥐바오의 실명 이용자는 1억명에 달하고, 위어바오는 3억명을 넘어섰다. 앤트파이낸셜 산하 플랫폼을 통해 보험을 구입한 이용자도 1억명을 넘는다.

징둥그룹 산하 징둥금융 이용자도 1억명을 넘어선 상태다. 징둥금융 플랫폼을 통해 금융상품을 구매한 이용자도 연인원 1억명에 달한다. 텐센트의 경우 위챗페이의 이용자만 2016년 6월 기준 4억명을 돌파했다. 리차이퉁 상품을 구매한 이용자 또한 8000만명을 넘어선 상태다. 바이두 금융서비스 이용자도 지난해 3분기 기준 9000만명에 달했다.

4개 금융서비스 동시이용자를 제외하고 앤트파이낸셜의 실명 사용자수만 고려해도, 현재 4대 기업의 핀테크 서비스를 이용하는 사람은 최소 5억명을 넘어선다는 결론이 나온다.

중국 대표 중형은행 푸파(浦發)은행의 지난해 6월말 기준 개인이용자가 3563만4700명이고, 중국 최대 국영은행인 공상은행의 인터넷은행 플랫폼 이용자는 2억1500만명 정도다. 앤트파이낸셜 금융서비스 이용자 5억명은 공상은행 이용자의 2.3배이고, 푸파은행의 14배에 달한다. 또 건설은행(建設銀行) 1.25곳, 초상은행(招商銀行) 4곳, 베이징은행(北京銀行) 20곳이 보유한 이용자 수와 맞먹는 수준이다.

◆ 천문학적 몸값 자랑하는 중국 대표 브랜드로

4대 기업의 기업가치 또한 놀랄만하다. 다만, 알리바바와 징둥그룹만이 독립된 기업을 통해 금융서비스를 운영하고 있는 만큼, 현재 정확한 기업가치 평가는 앤트파이낸셜과 징둥금융의 두 업체에 대해서만 가능하다.

지난해 지분매각을 통한 자금조달에 나선 이후 앤트파이낸셜의 기업가치는 750억달러(약 86조2500억원)로 상승했다. 그 중 500억달러는 알리페이에서 창출됐다. 마찬가지로 지난해 자금조달에 나선 징둥금융의 기업가치는 466억5000만위안(약 7조8200억원)으로 증가했다. 텐센트의 텐페이는 독립된 기업이 아닌 서비스 플랫폼이지만, 기업가치로 환산할 경우 3년 전 이미 257억달러를 넘어섰다.

영국 파이낸셜타임즈가 발간하는 월간지 더뱅커(The Banker)와 브랜드 평가 전문기업 '브랜드 파이낸스(Brand Finance)'가 공동 발표한 '2017 글로벌 500대 금융 브랜드'에서 공상은행 브랜드 가치는 467억달러로 전세계은행 중 1위를 차지했다. 반면, 지난 4년간 세계 은행 브랜드 가치 1위 자리를 유지했던 미국 웰스파고의 브랜드 가치는 416억2000만 달러를 기록, 2위로 밀려났다. 앤트파이낸셜의 기업가치는 이미 중국 최대 은행과 미국 최대 소매은행을 넘어섰다. 아직 기업공개(IPO)를 시도하지 않은 앤트파이낸셜의 상장 장소와 시점을 두고 전세계의 관심이 쏠리는 가장 큰 이유가 바로 높은 기업가치에 있다.

한편, 최근 공개된 ‘중국 상장기업 시가총액 500위’ 순위에서 텐센트는 1조6080억 위안(약 269조3100억원)으로 공상은행(1조5720억위안)을 넘어 1위를 차지했다. 알리바바의 기업가치는 1조5200억위안으로 공상은행에 조금 미친 3위에 그쳤다. 하지만, 공상은행과 함께 중국 대표 국유은행으로 꼽히는 중국은행, 건설은행, 농업은행은 앞섰다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)