영상

영상[뉴스핌=조인영 기자] 한화케미칼의 올해 1분기 영업이익이 전년 동기 대비 개선될 것이라는 전망이 나왔다.

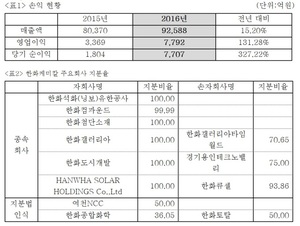

24일 백영찬 KB증권 연구원은 "1분기 매출과 영업이익은 2조3458억원, 2184억원으로 전년 동기 대비 8%, 53% 증가할 전망"이라며 "기초소재 영업이익은 1674억원(영업이익률 14.3%)으로 전년 동기 및 직전분기 대비 크게 증가하고 태양광사업 영업이익은 167억원으로 전년 동기 대비 크게 감소하나 일회성 비용 소멸과 재고평가손실이 크게 축소돼 영업흑자가 가능하다"고 예상했다.

작년 4분기 실적은 태양광 사업의 적자로 시장기대치를 크게 하회했다고 평가했다. 4분기 한화케미칼의 매출액과 영업이익은 2조3173억원, 1381억원으로 전년 동기 대비 0.6%, 63.8% 증가했으나 컨센서스 기준(영업이익 1957억원)을 밑돌았다.

백 연구원은 "기초소재(화학) 영업이익은 1377억원(영업이익률 13.0%)으로 중국 석탄가격 상승과 카바이드 폴리염화비닐(PVC) 생산감소에 따른 수익성 상승이 긍정적"이라면서도 "태양광 사업은 400억원 내외의 영업적자를 기록한 것으로 추정된다. 재고자산관련 평가 및 처분손실, 자산상각관련 비용 발생, 성과급 지급 등으로 일회성 비용이 크게 발생했다"고 설명했다.

이어 "4분기 평균 태양광모듈 가격이 0.38달러/와트였는데, 총제조원가가 0.35달러/와트 이하로 추정된다"며 "정상적인 상황이라면 손익분기점(BEP)이상의 영업이익을 실현했을 것"이라고 덧붙였다.

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)