영상

영상[편집자] 이 기사는 5월 24일 오후 4시30분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

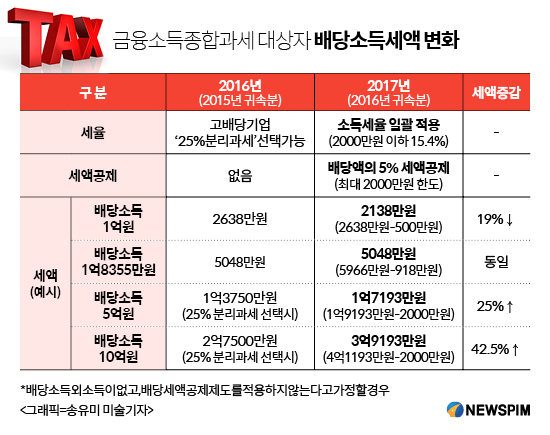

[세종=뉴스핌 최영수 기자] 올해 '고배당기업'에 대한 세제 혜택이 줄어들면서 2억원 이상의 고배당을 받는 주주들이 내야 할 배당소득세가 크게 증가한다.

지난해는 배당소득 증대 세제를 통해 '25% 분리과세'를 선택할 수 있었지만 올해는 금융소득종합과세 대상자의 경우 세액공제(배당액의 5%) 방식으로 바뀌었기 때문이다.

이에 따라 배당소득이 1억원(다른 소득이 없다는 전제)일 경우 배당소득세가 작년에 비해 19% 감소하는 등 1억8355만원 이하의 배당소득자들은 세 부담이 줄어든다.

그러나 최대 2000만원 한도로 배당액의 5%까지만 세액공제를 하는 것으로 바뀌어 2억원이 넘을 경우 배당소득세가 최대 50%대까지 늘어난다.

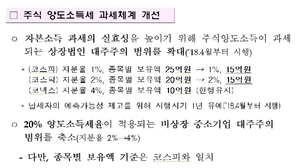

◆ 정부, 배당소득 증대세제 손질…'25% 분리과세' 없애

24일 기획재정부와 국세청에 따르면 사업소득이나 금융소득이 있는 경우 이달 말까지 종합소득세 신고를 해야 한다. 그런데 정부가 2015년 시행한 '배당소득 증대세제'를 손질하면서 고배당기업 주주들에 대한 세제 혜택이 크게 줄었다.

고배당기업의 경우 2016년 받은 배당의 25%를 원천징수하고 나머지는 분리과세를 선택할 수 있었다. 분리 과세를 선택하지 않은 고배당기업의 배당은 금융소득종합과세 신고때 합산해 신고해야 한다.

올해부터 받는 고배당기업의 배당은 분리과세 신청을 할 수 없고 종합소득세 신고때 5%의 세액공제(2000만원 한도)의 혜택이 주어진다.

'고배당기업'이란 일정 수준 이상의 배당성향이나 배당수익률을 달성하고 총배당금이 일정비율 이상 증가한 상장기업으로서 대부분 대기업이거나 배당을 많이 한 중견·중소기업이 해당된다.

고배당기업은 배당성향·배당수익률이 시장 평균 배당성향·배당수익률의 120% 이상이고, 배당총액이 10% 이상 증가한 경우, 또는 배당성향·배당수익률이 시장평균 배당성향·배당수익률의 50% 이상이고 배당총액이 30% 이상 증가한 상장기업이다.

여기에 해당되지 않는 상장사의 주주는 배당소득에 대해 일반 소득세율이 적용되고 2000만원 이하의 경우는 14%(지방세 포함 15.4%)의 세율이 적용된다.

기재부 세제실 관계자는 "소액 배당소득자의 경우 배당액의 5% 세액공제 혜택을 받아 세 부담이 줄어들지만, 2억원이상 배당소득일 경우 공제 한도액이 2000만원이어서 세 부담이 늘어날 것"이라며 "과세형평성 등을 감안해 배당증대세제를 개선한 것으로서 지난해 제공했던 감면 혜택을 줄인 것"이라고 설명했다.

◆ 배당액 1억원일 경우 19% 감소…5억원일땐 25% 증가

그렇다면 올해 늘어나는 세부담은 얼마나 될까. 배당소득 외 다른 소득이 전혀 없고, 조건부로 감면되는 배당세액공제를 신청하지 않는다고 가정하고 배당소득이 1억원, 5억원, 10억원일 경우로 나눠서 납세액을 비교해 봤다.

우선 배당액이 5억원일 경우는 지난해 '25% 분리과세'를 선택했다면 세액이 1억3750만원이었지만 올해는 1억7193만원으로 25% 늘어난다(표 참고).

배당액이 10억원일 경우에는 세액이 지난해 2억7500만원에서 올해 3억9193만원으로 42.5% 급증하게 된다. 배당액이 커질수록 전년대비 증가폭이 최대 60% 가까이 늘어나는 구조다.

하지만 배당액의 5%(2000만원 한도)까지 세액공제가 신설되어 일정규모 이하의 배당소득자들은 세부담이 줄어든다. 배당소득 외에 다른 소득이 없을 경우 배당액이 1억8355만원이라면 세액이 5048만원으로 이전과 동일하다.

배당소득이 1억원인 경우는 지난해는 2638만원을 냈지만 올해는 500만원의 세액공제를 받을 수 있기 때문에 세액이 2138만원으로 19% 줄어든다.

그러나 고배당기업의 주주로서 배당소득 외에 다른 소득이 없는 경우는 매우 예외적이어서 실제로 세 부담이 줄어드는 경우는 거의 없다는 게 정부의 설명이다.

다만 법인세와 소득세의 이중과세를 방지하기 위해 배당세액 공제제도가 적용되기 때문에 대략 10% 안팎의 세 부담이 줄어들게 된다. 이호용 KB국민은행 WM스타자문단 차장은 "펀드나 다른 금융상품의 배당과 달리 법인기업의 배당소득은 배당세액공제 제도를 활용하면 10% 안팎의 세액이 줄어든다"며 "종합소득세 신고시 꼭 체크해야 한다"고 조언했다.

[뉴스핌 Newspim] 최영수 기자 (dream@newspim.com)