영상

영상[편집자] 이 기사는 6월 1일 오후 3시17분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이영기 기자] 2017년 5월 글로벌 펀드자금 흐름의 특징은 한마디로 '트럼프 트레이드의 종결'이라고 할 수 있다.

앞서 4월부터 등장했던 북미 증시에서의 자금 이탈이 이어지는 가운데 그 규모가 8배 이상 커졌기 때문이다. 미국에서 이탈한 증시자금이 유럽과 신흥시장으로 옮겨간 것이 주목된다.

글로벌 채권시장도 전월의 추세를 이어갔고 펀드 자금의 유입 규모도 비슷했다. 미국 트럼프 행정부가 경제정책에서 뿐만 아니라 FBI국장 해임 등 정치적 불확실성도 키우고 있는 영향으로 풀이된다.

지난달 월스트리트저널(WSJ)은 "종목 전문가들이 지금은 트럼프 이전의 투자 전략을 다시 꺼내볼 때인 것으로 평가하고 있다"며 "이는 이른바 '트럼프 트레이드'의 종료를 재확인하는 것"이라고 관측했다.

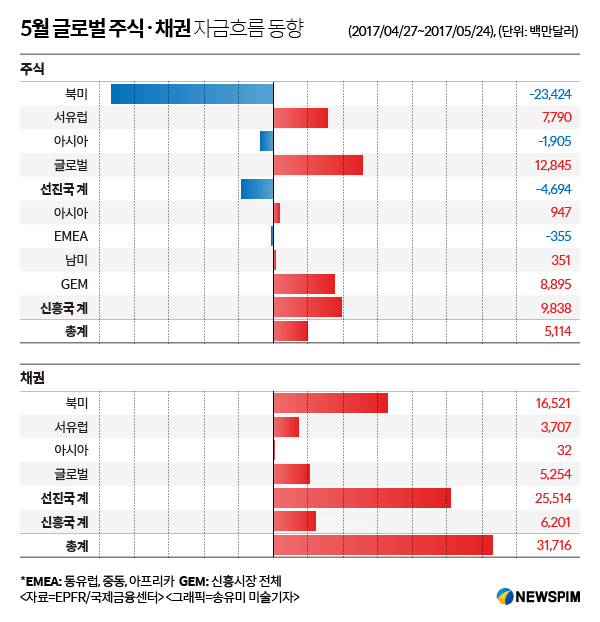

1일 글로벌 펀드분석 업체인 이머징포트폴리오펀드리서치(EPFR) 자료에 따르면, 지난 5월에는 북미 주식형 펀드에서 자금이 빠져서 유럽과 이머징 마켓으로 유입된 것으로 나타났다. 채권은 미국 정치 리스크의 증가로 글로벌 시장에서 모두 펀드 자금이 유입했다.

북미 증시에서 자금 이탈 규모를 보면 5월에는 234억달러로 전월 27억달러보다 8배 이상 늘어났다. 미국에서 이탈해서 서유럽과 이머징 마켓으로 유입된 것이다. 채권펀드는 북미 시장으로 유입되는 자금규모가 207억달러에서 165억달러로 줄었지만 전반적으로 글로벌 시장으로 자금이 유입되는 양상이었다.

프랑스에서는 마카롱이 집권하면서 정치 리스크가 줄어든 반면 미국의 정치 리스크가 커지면서 채권시장은 꾸준히 힘을 받고 있는 것이다.

◆ 주식 자금 빠지고 채권 순유입 늘어나

글로벌 펀드자금의 흐름은 이미 5월 초에 대세가 정해진 분위기였다. 투자자금은 미국증시를 떠난 유럽과 신흥국 증시로 흘러들어 갔고, 이들 지역의 성장 잠재력은 미국보다 높다는 전망이 나온 영향이었다.

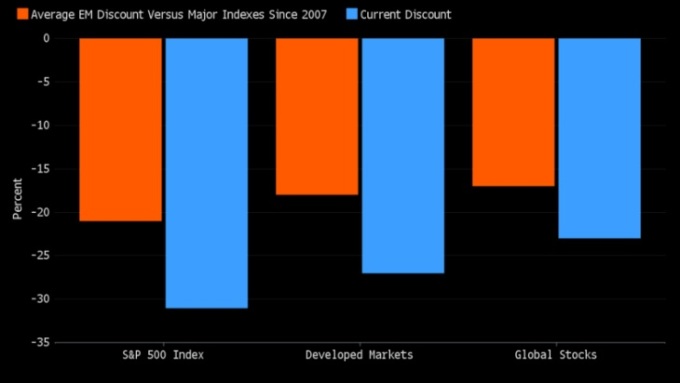

미국 경제가 높은 미국증시를 지지할 만큼 강력한지에 대한 의문이 제기되고 있다. 마케나캐피털 매니지먼트는 "미국에서 경기조정 주가수익비율(CAPE)은 22배로 유럽의 16.7배, 신흥국의 13.7배에 비해 높다"고 평가했다.

더구나 미국은 지금 금리 정상화 트랙에 접어들었기 때문에 경기침체에 대한 우려도 끊이지 않고 있다. 국채시장에서 수익률 곡선이 단기가 장기보다 높은 역전현상을 보이고 있는데 이는 경기침체의 전형적인 시그널이기 때문이다.

글루스킨 셰프의 데이비드 로젠버그 수석 이코노미스트는 "1950년 이후 연준의 금리인상 사이클이 13번 있었다면 10번이 경기침체를 초래했다"며 조만간 미국경제가 경기침체를 겪을 것으로 전망했다.

여기에 트럼프 정부의 러시아 연루사건으로 위험회피 성향도 강화되고 있다. 월말 이후 진행되는 코미 전 FBI국장이 미 상원 정보위원회 청문회에 참석해 어떤 폭탄 증원이 나올지도 시장은 주목하고 있다.

트럼프 대통령이 약속한 감세와 규제완화, 대규모 인프라 투자 등 공격적인 부양책에 대한 기대감이 꺾이면서 트럼프 트레이드가 종말을 고했다는 분위기가 무게를 더하는 형국이다.

WSJ은 "트럼프 당선 이전의 종목 전략으로 복귀하라"는 월가의 분위기를 전하면서 트럼프 수혜주가 연초에 비해 오히려 주가가 낮아지고 있다고 보도했다.

골드만삭스는 "감세로 최대 혜택을 보는 기업들은 대선 후 초기의 상승 분을 모두 반납했을 뿐 아니라 더 하락했고 오히려 그와 반대로 투자한 것이 성과가 더 놓다"고 말했다.

◆ 신흥국 자금 유입 지속...'경고음'도 제기돼

북미 증시에서 이탈한 자금 중 일부가 신흥국으로 유입되는 가운데 안전자산 선호 심리에 채권시장으로 자금유입도 지속됐다.

신흥국 주식자금 유입은 98억달러로 전월 83억달러에서 18%늘어났고 채권자금도 62억달러로 전원 60억달러 수준을 능가했다.

신흥시장에 대해서는 주식이든 채권이든 가리지 않고 자금이 유입되면서 과열 징후를 보이는 것으로 진단된다. 이에 따라 신흥시장 내에서도 개별 국가에 대한 선별 접근이 필요하다는 권고도 쏟아졌다.

바클레이즈는 "신흥국 주식시장이 과열 양상을 보이는 가운데, 원자재 수출국에 대한 투자는 줄이고 대신 인도-중국을 제외한 아시아 국가와 헝가리 또는 터기 등 유럽 신흥국 주식을 매입하는 것이 좋다"고 말했다.

블룸버그통신도 신흥시장 주식이 2009년 이래 최고의 오름세를 보였고 이제는 힘이 빠지는 신호를 보내고 있다고 환기했다. MSCIEM 14주 상대지수(RSI)는 2009년 최고 수준인 74로, 이 보다 단기인 MSCI EM 14일 RSI도 70까지 올랐다. 이 지수가 70이상이면 과매수 상태로 간주된다.

바클레이즈 글로벌주식 전략가 캐이쓰 파커와 앤드류 아브람스직은 "신흥시장의 사이클을 고려해 성숙단계인 곳 보다는 변동성이 적지만 벨류에이션이 적절한 개별 국가를 선택하는 전략이 필요하다"고 주장했다.

신흥시장에서 수익률을 방어하기 위해 보다 안전한 포트폴리오 전략으로서 개별 국가 접근이 필요한 대목이다. 전반적으로 봐서는 과열 경고음이 나온 것으로 조정이 예상된다는 것으로 해석된다.

모간스탠리는 "올들어 신흥시장으로 과도한 주식자금이 유입, 유럽과 일본에 비해 낮은 수익성장, 계절적 취약성 등으로 시흥국 증시의 완만한 조정이 예상된다"고 우려했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)