영상

영상[뉴스핌=황세원 기자] 상반기 중국 A주는 금융 당국의 관리감독 강화, 디레버리징(부채감축) 가속화 등 악재로 침체된 모습을 보였으나, 일부 우량주는 시장을 역행하며 주목을 받았다. 특히 A주 대표 실적 우량주는 시장 부진속에서도 '중국판 니프티50'(70년대 미국 내 기관투자자가 가장 선호한 50개 종목)로 불리며 투자자의 러브콜을 받았다.

그 외 중국 A주의 MSCI 신흥지수 편입, 채권퉁 승인(연내 개통) 등은 중국 자본시장 국제화의 이정표적 사건으로 평가받으며 장기 호재로써의 기대감도 고조시켰다. 2017년 상반기 중국 A주 증시에 어떤 일이 있었는지 키워드별로 주요 이슈를 살펴본다.

◆ A주, 3전 4기 끝에 MSCI 편입

6월 중국 증시 관련 가장 주목을 받은 뉴스는 A주의 모건스탠리캐피털인터내셔널(MSCI) 신흥시장 지수 편입 소식이었다.

6월 20일(현지시간) 중국 A주는 우여곡절 끝에 MSCI 신흥시장 지수에 편입됐다.

편입 자체가 A주 증시의 직접적인 호재로 작용할 가능성이 높지는 않지만, 중국 증시 국제화의 상징적 의미를 갖고 있는 만큼 의미가 크다는게 업계 중론이다. 현지 전문가들은 A주의 MSCI 신흥지수 편입이 장기적으로 주식시장 투자자 구조를 바꾸고 투심을 개선하는데 유리할 것으로 내다보고 있다.

한편 이번에 MSCI 신흥지수에 편입된 종목은 중국 A주 222개 대형주로, 초기 MSCI 신흥시장 지수 내 A주 예상 편입 비중은 0.73%이다. 업계에서는 향후 170억달러(약 19조원)에서 180억달러 신규 자금이 중국 증시로 유입될 것으로 내다보고 있다.

◆ IPO 승인 속도 조절

올해 A주 주요 화두 중 하나는 기업공개(IPO)였다. 올 초까지만해도 중국 당국은 IPO 승인 건수를 대폭 늘리는 모습이었지만 침체장이 지속되면서 최근 속도 조절에 나선 모양새다.

현지 언론에 따르면 6월 15일 기준 IPO 건수는 228개로 전년도 연간 기록 227개를 뛰어넘었다. 2016년도 상반기 IPO에 성공한 기업이 61개에 불과했다는 점을 고려하면 4배 가까이 급증했다.

거래소별로 보면 상하이 증권거래소 메인보드 상장 기업이 110개, 선전증시 중소판과 창업판 상장 기업이 각각 39개, 79개를 기록했다.

4월을 기점으로 당국의 IPO 승인 속도는 다소 둔화된 모습이다. 연초 이래 주당 10개에서 최대 15개를 유지했던 IPO 건수는 최근 10개 이하로 줄었으며 자금 조달액도 동반 감소했다.

현지 전문가는 "침체장이 지속되는 가운데, 신규 주식 공급이 과도하게 늘면 투자 심리를 약화시킬 수 있다"며 "당분간 당국의 IPO 속도 조절은 이어질 것"으로 전망했다.

◆ 금융권 관리 감독 강화

중국 3대 금융기관 증권감독관리위원회(증감회). 은행감독관리위원회(은감회), 보험감독관리위원회(보감회)는 금융 리스크 해소를 위한 금융권 관리감독 의지를 강력하게 밝혔다.

올 들어 중국 당국은 상장사, 중개금융기관, 개인 등의 부정·투기행위 적발 사례를 매주 발표하고 거액의 벌금을 부과하는 등 강도 높은 조치를 취해왔다.

현지 언론에 따르면 상반기 증감회는 중개금융기관(8건), 증권사(2개), 회계법인(2개) 등을 대상으로 총 65건의 행정처벌 결정서를 전달했다.

장양(姜洋) 증감회 부주석은 최근 현지 언론과의 인터뷰를 통해 “올해 1~5월 금융 부정행위 벌금액은 60억위안 이상으로 작년 연간 기준 벌금액을 넘어섰다”며 “금융권 리스크 통제를 위해 당분간 전방위적인 감독을 강화할 것”이라고 밝힌 바 있다.

◆ ‘디레버리징’ 본격화

상반기 중국 금융권 관리감독 정책 가운데서도 가장 많이 언급된 키워드는 ‘디레버리징’이었다.

인민은행을 비롯해 증감회, 은감회, 보감회 등 주요 금융기관은 디레버리징 관련 정책을 연이어 발표하며 금융권 리스크 축소 의지를 드러냈다.

실제 증감회는 기존 증권·선물회사의 순자본 관리감독 규정을 수정하고 최저 순자본 요건을 3천만위안(약 50억원)으로 상향 조정했으며, 보검회는 홈페이지를 통해 ‘보험업 리스크 관리감독 강화 관련 의견’ 등을 발표하고 리스크가 상대적으로 높은 9대 보험업 주요 분야를 직접 언급했다.

디레버리징을 위한 당국의 노력은 곧 수치로 반영됐다. 지난 5월 위안화 신규 대출 규모는 6674억위안(약 111조원)으로 전월 대비 15.8%가 줄었고, 특히 그림자 금융에 대한 감독이 강화되면서 투기 등급 자산 관리 상품 출시액이 3~4월 기준 18%가 감소했다.

현지 유력 매체는 정취안스바오(證券時報)는 “지난 몇 년간 디레버리지를 위한 시도가 몇차례 있었으나, 이렇다할 성과를 거두지 못했다”며 “과도한 레버리지에 따른 금융 전반 리스크가 부각되고 있는 만큼 그 어느때보다 강력한 당국의 디레버리징 조치가 이어질 것”이라고 밝혔다.

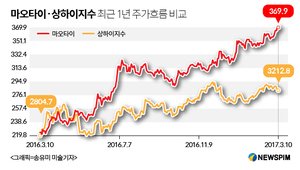

◆ '중국판 니프티 50', 나홀로 고공행진

올해 상반기 금융 기관에 대한 규제 강화로 중국 증시가 지지부진한 가운데, 대형주 중심의 SSE50은 강세를 이어가며 이목을 집중시켰다.

지난 1월 이후 6월 초까지 SSE50은 무려 29%가 급등했다. 종목별로 보면 구이저우마오타이(貴州茅臺, 귀주모태)가 연초이래 41.5% 급등했으며, 거리뎬치(格力電器, 거리전기), 헝루이이야오(恒瑞醫藥, 항서의약)을 비롯해 중궈핑안(中國平安,중국평안), 자오상인항(招商銀行, 초상은행) 등 금융주 강세가 두드러졌다.

상반기 대형주에 대한 자금 집중 현상이 두드러진 가운데 현지 전문가는 하반기에도 이 같은 현상이 이어질 것으로 내다보고 있다.

중국 유력 증권사 하이퉁정취안(海通證券, 해통증권)은 "상반기 상위 10% 종목에 대한 투자 자금이 몰렸다"며 "하반기에도 상위 30% 종목을 중심으로 집중 투자가 이뤄질 것”으로 전망했다.

◆ 홍콩 반환 20주년 맞춰 ‘채권퉁’ 개통

상반기 채권퉁(債券通) 공식 승인 소식도 중국 증시 주요 화두로 거론됐다. 채권퉁이란 중국과 홍콩간 채권 교차 거래로, 홍콩 반환 20주년 기념일인 7월 1일에 맞춰 정식 개통될 것으로 전망된다.

채권퉁 개통은 중국 자본시장 국제화의 또 하나의 이정표적 사건인만큼 업계 관심이 높다.

중국은 2002년 QFII(적격외국인기관투자자), 2011년 RQII(위안화 적격외국인투자자)를 통해 해외 기관투자자의 주식 투자를 허용했으며, 2014년과 2016년에는 후강퉁(滬港通, 상하이·홍콩거래소간 교차거래)과 선강퉁(深港通, 선전·홍콩거래소간 교차거래)을 통해 외국인 개인투자자의 본토 주식 시장 투자를 허용했다.

채권시장은 장외거래 비중이 높고 규제가 많아 개방 속도가 상대적으로 더뎠으나 이번 채권퉁 개통으로 향후 추가 개방 조치가 가파르게 진행될 것으로 기대된다.

현지 언론에 따르면 중국과 홍콩 당국은 해외투자자가 홍콩거래소를 통해 본토 채권에 투자하는 베이샹퉁(北向通)을 우선 시행한 후 상하이·선전 거래소를 통해 홍콩 증시 상장 채권에 투자하는 난샹퉁(南向通)을 시행할 예정이다.

[뉴스핌 Newspim] 황세원 기자 (mshwangsw@newspim.com)