영상

영상[뉴스핌=이광수 기자] 하이투자증권은 CJ E&M에 대해 지나치게 저평가 돼 있는 구간이라며 투자의견은 '매수'를 유지했고, 목표가는 10만원에서 11만4000원으로 상향했다.

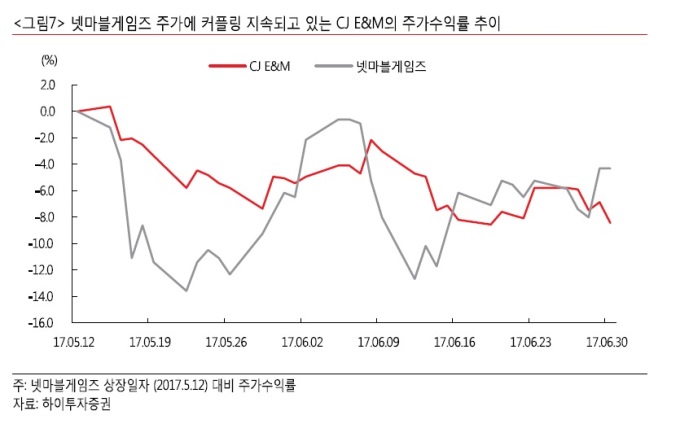

김민정 하이투자증권 연구원은 4일 "넷마블게임즈 상장 이후 CJ E&M의 주가는 넷마블게임즈와 커플링(coupling, 동조화)을 지속하고 있다"며 "넷마블게임즈 상장일 대비 CJ E&M과 넷마블게임즈의 주가수익률은 각각 -8.5%, -4.3%였다"고 설명했다.

이어 "CJ E&M의 현재 시가총액은 보유하고 있는 넷마블게임즈의 지분가치 수준에서 거래되고 있는 저평가 구간"이라며 "넷마블게임즈의 현 시가총액 대비 30%의 할인을 적용해 지분가치 2조원을 제외할 경우 본업의 영업가치는 9591억원으로 지나치게 저평가 돼 있다고 판단된다"고 밝혔다.

김 연구원은 "CJ E&M의 방송과 영화, 음악의 12개월 선행 영업이익은 1062억원으로 글로벌 경쟁사 평균 주가수익배율(PER)인 26배를 적용하면 2조7000억원의 영업가치가 산정된다"며 이같이 분석했다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)