영상

영상[뉴스핌=정탁윤 기자] 글로벌 업황 침체에 지난해 사상 최악의 한해를 보낸 해운업계가 올해 들어 조금씩 살아나고 있다. 특히 전통적 성수기인 3분기를 맞아 실적 개선 기대감도 나오고 있다. 한진해운 파산으로 국내 유일의 원양 국적 선사로 거듭난 현대상선의 경우 월 기준 흑자를 기대하고 있다.

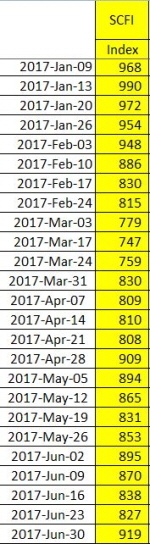

7일 해운업계에 따르면, 지난해 초 평균 400~500대에 머물던 상하이컨테이너운임지수(SCFI)가 올해 들어 900선에서 움직이고 있다. SCFI는 대표적인 컨테이너 운임지수로 2009년 10월 1000포인트를 기준으로 삼는다. 올해 968포인트로 시작한 SCFI 지수는 지난 3월 한때 700선까지 떨어졌다 최근 다시 900선을 회복했다.

컨테이너선 운임이 상승세를 보이고 있는 것은 올들어 대규모 공급 축소가 있었기 때문으로 풀이된다. 또 지난해 운임이 비정상적으로 낮았던데 따른 정상화 과정으로 해운업계는 분석하고 있다.

해운업계의 한 관계자는 "지난해 선사들이 불황에 살아남기 위해 배를 축소한 것이 사상 최악의 시황으로 이어졌다"며 "올해 들어 컨테이너선 운임이 빠르게 상승하고 있는 것도 수요 증가보다는 공급 축소가 배경"이라고 설명했다.

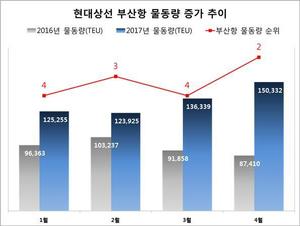

이에 따라 컨테이너선을 주력으로 하고 있는 현대상선의 실적 개선 여부도 주목받고 있다. 현대상선은 올해 1분기 연결기준 매출 1조3025억원, 영업손실 1312억원을 기록했다. 지난해 1분기에 비해 매출은 846억원(7%) 늘었고, 영업손실폭은 315억원(19%) 감소했다. 지난해 4분기에 비해서는 영업손실폭이 549억원만큼 줄었다.

지난 5월 유창근 현대상선 사장은 "지난해 3분기 이후 해상운임이 바닥권을 탈피했으나 1분기는 통상적인 계절적 비수기로 영업손실이 지속됐다"며 "운임이 급상승한다면 현재의 비용구조 아래서 3분기 중에 월별 혹은 주별로 이익을 낼 수 있을 것으로 본다"고 언급한 바 있다.

현대상선 관계자는 "운임이 오르고 있긴 하지만 올해 1분기에는 해운업 세계 1위인 머스크마저 적자일 정도로 회복 속도가 느리다"며 "하반기 조금의 기대는 하고 있지만 분기 기준 흑자전환은 내년 하반기 정도는 돼야 가능할 것 같다"고 예상했다.

곡물과 철광석 등 원자재를 실어나르는 대한해운과 팬오션 등 벌크선사들 역시 수요 회복에 기대를 걸고 있다. 특히 성탄절, 추수감사절 등 소비가 급증하는 연말을 앞두고 물동량이 증가하는 3분기는 해운업계의 전통적인 성수기로 꼽힌다. 중국 등 주요 국가의 경기 부양 노력에 따른 원자재 수요 증가도 벌크시황 호전 요인이다.

컨테이너업체들이 고전하고 있는 것과 달리 대한해운과 팬오션 등 벌크선사들은 꾸준히 영업이익을 내고 있다. 주식시장에서 대한해운의 주가는 올 들어 100% 넘게 올랐다.

[뉴스핌 Newspim] 정탁윤 기자 (tack@newspim.com)