[편집자] 이 기사는 7월 25일 오후 4시33분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강필성 기자] 시중은행이 개인형퇴직연금(IRP)의 가입 대상 확대를 하루 앞두고 수수료 깎아주기 경쟁을 벌이고 있다. 하지만 기존 가입 대상이었던 직장인들은 ‘찬밥’ 신세다. 은행권이 자기부담금(개인추가납입금)에 대해서만 수수료를 깎아주고, 운용을 위해 예치한 퇴직금에 대해선 거의 혜택이 없기 때문이다.

25일 은행권에 따르면 신한은행, KB국민은행, 우리은행 등이 IRP 수수료 인하 계획을 밝혔다. KEB하나은행도 조만간 수수료 인하 대열에 합류할 것으로 알려졌다.

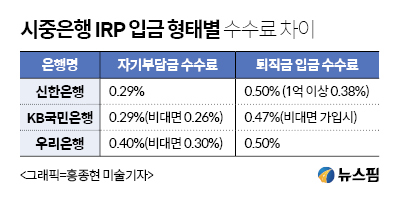

신한은행은 자기부담금에 대해 0.11%p의 수수료를 인하하기로 했고, 우리은행은 비대면 가입자에 한해 0.10%p의 수수료를 낮출 예정이다. KB국민은행도 자기부담금에 대해 0.11%p의 수수료 감면과 함께 비대면 가입자에 0.03%p를 추가로 할인해준다. 이에 따라 총 수수료는 기존 0.4%에서 각각 신한은행이 0.29%, 우리은행이 0.30%, KB국민은행이 0.26%으로 낮아진다.

하지만 이는 어디까지나 자기부담금에 대한 수수료 이야기다. 자기부담금이란 IRP에 가입자가 퇴직금과 별도로 추가 납부하는 금액을 말한다.

IRP는 재직하는 회사가 돈을 내는 퇴직연금과 달리, 개인이 돈을 내 준비하는 퇴직연금제도다. 이직, 퇴직시 받은 퇴직금을 IRP 계좌에 넣어 운용하면 각종 세금 혜택을 받을 수 있다. 또 연간 1200만원까지 자기부담금을 추가 납입할 수도 있다.

IRP에 가입한 직장인은 퇴직할 때 확정급여(DB)형·확정기여(DC)형 퇴직연금 계좌가 자동으로 IRP 계좌로 전환된다. 이 때문에 직장인 IRP 가입자는 퇴직금 운용 비율이 높을 수 밖에 없다. IRP는 55세 이상에 연금으로 나눠 수령할 수 있다.

|

최근 은행권의 IRP 수수료 감면이 자기부담금에 집중됐다는 점이 문제로 지적된다. IRP 계좌로 퇴직금을 넣고 운용하는 경우엔 수수료 인하 혜택이 거의 없다.

우리은행은 퇴직금에 대한 수수료를 현행대로 유지하기로 했고, 신한은행도 퇴직금이 1억원 이상인 가입자에 한해서만 수수료를 0.08%p 낮추기로 했다. 국민은행은 비대면 가입자에 한해 0.03%p의 할인만 적용할 뿐 퇴직금 수수료는 예전 그대로다.

시중은행의 1억원 미만 퇴직금 운용에 대한 수수료율은 0.50%. 직장인이 퇴직금을 IRP로 운용할 경우 자기부담금을 입금한 IRP 가입자에 비해 거의 두 배 가까운 수수료를 내는 셈이다.

지난해 금융사에 가입한 IRP 계좌의 평균 수익률이 1.8%였다. 이를 감안하면 수수료가 전체 수익률에 미치는 영향은 적지 않다.

시중은행은 오는 26일부터 IRP 가입이 가능해진 교사, 공무원, 자영업자 등을 끌어오기 위해 수수료율 인하를 단행했다. 자영업자나 1년미만 직장인, 직역연금을 받는 공무원 등은 퇴직금 운용 수요가 거의 없기 때문에 수수료 인하도 차별적으로 이뤄진 것이다.

결국 기존 퇴직금을 운용하기 위해 IRP를 가입한 직장인들은 더 이상 먹이를 줄 필요 없는 '잡힌 물고기' 신세가 됐다.

시중은행 관계자는 “IRP에 퇴직금을 넣고 연금으로 받을 경우 퇴직금에 대한 세제혜택을 받을 수 있는 것은 사실”이라며 “다만, 최근 가입대상이 확대된 공무원이나 교사, 군인, 자영업자에 대한 가입경쟁이 생기면서 수수료 경쟁도 개인부담금에 집중되고 있다”고 말했다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)