영상

영상[편집자] 이 기사는 7월 25일 오후 4시35분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김은빈 기자] 한국 주식시장 역사에서 지난 2005년은 특별하다. 코스피가 1000선을 1989년 처음으로 돌파했으나 곧 내려앉았고 1994년, 1999년에도 마찬가지였다. 하지만 2005년에 1300선까지 뛰어넘으며 지긋지긋한 박스권을 빠져나왔다.

당시 주식형펀드 특히 적금처럼 투자하는 적립식 펀드가 선풍적인 인기를 끌었다. 이런 투자 열기는 보험시장에도 옮겨붙었다. 보험료를 주식과 채권에 투자하는 변액보험이 도입됐고, 급속히 확산됐다.

코스피는 2005년 6월 1000에서 올 7월 2400으로 140% 가량 급등했다. 하지만 2005년에 설정한 변액보험 펀드 수익률은 평균 39.38%에 불과했다. 성과가 좋은 상위 5개 펀드의 수익률도 89.64% 정도에 불과하고, 하위 펀드는 마이너스(-) 성적을 내기도 했다.

변액보험을 통한 장기투자를 강조해온 보험사로서는 무색할 수 밖에 없는 결과다.

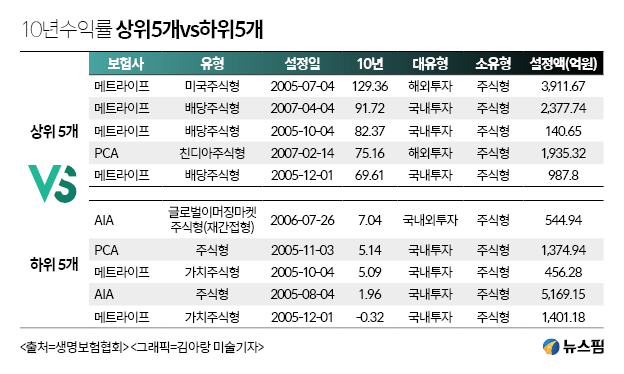

25일 생명보험협회에 공시된 변액보험 펀드 장기수익률을 분석한 결과, 10년 수익률이 공시된 199개의 주식형 펀드 중 가장 성과가 좋은 펀드는 메트라이프생명의 '미국주식형' 129.36% 였다.

뒤를 이어 메트라이프생명의 '배당주식형'(설정일이 다른 2개 펀드, 91.72%, 82.37%), PCA생명의 '친디아주식형'(75.16%) , 메트라이프 '배당주식형'(69.61%) 순이었다. 상위 5개 상품의 평균 수익률은 89.64%였다. 상위권 5개 펀드 모두 주식형이었다.

반면 최하위 수익률을 기록한 AIA생명의 ‘일본주식형’은 10년 수익률이 -18.61%였다. 순자산 100억원 이상을 기준으로 했을 경우 최하위는 메트라이프생명의 '가치주식형'(-0.32%)이 최하위를 기록했다. AIA생명의 '주식형'(1.96%), 메트라이프생명의 '가치주식형'(5.09%), PCA생명의 '주식형'(5.14%), AIA생명의 '글로벌이머징마켓주식형(재간접형)'(7.04%)이 하위권을 형성했다.

이들 하위 5개 펀드의 평균 수익률은 3.782%였다. 물가상승률을 고려하면 마이너스(-)실적을 거둔 셈이 된다.

문제는 이처럼 '빈익빈 부익부'를 보이는 주식형 펀드들이 '저실적'에 쏠려있다는 점이다. 절반 이상의 주식형 펀드들의 10년 간 연 3%의 수익조차 내지 못했다.

10년 수익률이 공시된 주식형 펀드 41개 중 29개 상품이 34%이하를 기록했다.

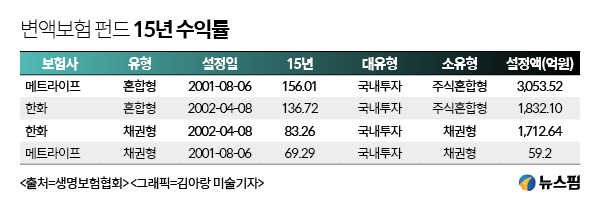

15년 수익률이 공시된 4개의 펀드들도 코스피를 따라가지 못했다. 공시된 4개 펀드들의 설정일은 모두 2001년 8월 6일과 2002년 4월 8일로, 해당시기의 코스피 지수는 569.37와 900.69로, 올 7월과 비교해 각각 329%, 172% 급등했다.

하지만 펀드들의 15년 수익률은 가장 높은 메트라이프생명의 ‘혼합형’이 156.01%에 불과한 수준이었다. 그 뒤로 한화생명의 '혼합형'이 136.72%, 한화생명의 '채권형' 83.26%이 뒤를 이었다.

주식형 외의 펀드들은 비교적 양호한 모습을 보였다. 주식혼합형의 경우 10년수익률이 공시된 전체 35개 상품 중 28개가 환산할 경우 연 3% 이상의 수익을 꾸준히 거뒀던 걸로 분석됐다.

채권형과 채권혼합형도 각각 전체 63개 중 48개, 42개 중 32개가 10년 수익률이 34%를 넘겨 연 환산 3% 이상을 기록했다.

변액보험에 편입된 펀드들의 장기수익률은 지난 7월부터 생명보험협회에 공시되고 있다. 금융감독원이 소비자의 알권리를 제고하기 위해 변액보험 공시제도를 개편한 덕분이다.

이에 기존에 1,3,6개월,1,3,5년 누적으로 공개하던 것이 1,3,5,7,10,15년 누적 등 장기 공시로 개편됐다. 장기투자상품이라는 변액보험의 취지를 살지로, 소비자의 알권리를 강화하자는 취지다.

한 업계관계자는 “변액보험은 상품자체도 복잡하기 때문에 일괄적으로 단순비교하긴 어렵다”면서도 “소비자들에게 정확한 정보를 전달한다는 차원에서는 제도 강화가 맞는 방향이라고 본다”고 전했다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)