영상

영상[뉴스핌=김연순 기자] 금융당국이 8·2 대책 시행 전 아파트 매매계약을 체결하거나, 분양에 당첨된 무주택세대에 대해선 기존 담보인정비율(LTV)인 60%를 적용하기로 했다.

금융위원회와 금융감독원은 '8·2 부동산 대책'으로 강화된 대출 규제를 적용할 때 현장에서 헷갈리기 쉬운 사례별 적용방안을 지난 7일 안내했다. 금융당국은 대책 발표 이후 현장의 혼동을 방지하기 위해 명확한 가이드라인을 내놨다.

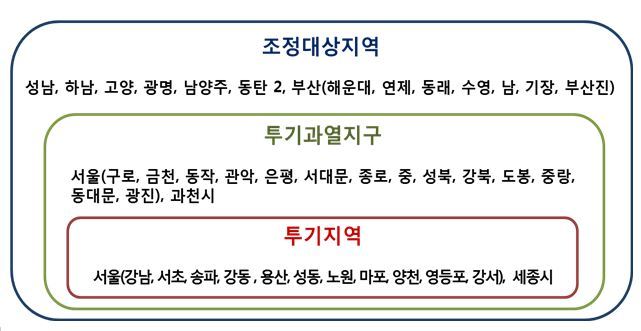

이번 대책에서 가장 논란이 되는 조항은 은행업 감독규정 개정안 제3조 '투기지역 및 투기과열지구 신규 지정 시 적용례'다. 이 조항은 투기지역 및 투기과열지구가 신규로 지정되는 경우 신규 지정 효력 발생일의 전날까지 ▲ 금융회사가 대출금액 신청접수를 완료한 차주 ▲ 금융회사로부터 대출만기 연장통보를 받은 차주 ▲ 이에 준하는 차주에 대해서는 투기지역 및 투기과열지구에 관한 사항을 적용하지 않도록 했다.

금융당국은 이번에 강화된 대출 규제를 적용받지 않는 '이에 준하는 차주'에 대해 "부동산 매매계약을 맺고 대출을 받지 못했더라도 무주택자임이 증명되면 투기지역 및 투기과열지구 적용대상에서 제외돼 LTV을 기존대로 60%를 적용받아 대출할 수 있다"고 설명했다.

즉 투기지역·투기과열지구 지정일인 8월 3일 이전 아파트 매매계약을 체결하고 대출을 신청하지 못한 경우 무주택세대(분양권도 주택으로 간주)임을 증명하면 LTV 60%를 적용받을 수 있게 했다. 이 경우 아파트매매계약서와 거래신고필증(거래신고필증이 없는 경우 계약금 입금증 등)을 통해 거래 사실을 명확하게 증명해야 한다.

또 8월 3일 이전 아파트 분양에 당첨되고 은행과 중도금 대출 협약을 체결하지 못한 가구도 무주택세대일 경우에는 분양가액의 60%를 적용받아 대출을 신청할 수 있다.

분양권 매매계약을 체결하고 중도금 대출을 인수하지 못한 경우에도 무주택세대는 기존 대출 한도(감정가액 60%)를 적용받을 수 있다. 단 적법한 전매 절차를 통해 매입한 분양권이라는 것을 입증해야 한다.

재개발 예정 지역의 입주권매매계약을 체결한 경우에도 무주택인 입주권 매입자는 감정가액의 60%를 기준으로 이주비 대출을 받을 수 있다.

금융위는 "이번 적용사례 안내를 통해 영업 현장에서는 일관된 상담 및 업무처리가 가능할 것으로 예상되고, 금융기관을 방문하는 고객의 불편도 크게 감소할 것으로 기대된다"고 밝혔다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)