영상

영상[뉴스핌=최주은 기자] 화장품 제조업체인 코스맥스가 부진한 실적을 발표했음에도 강세를 보이고 있다.

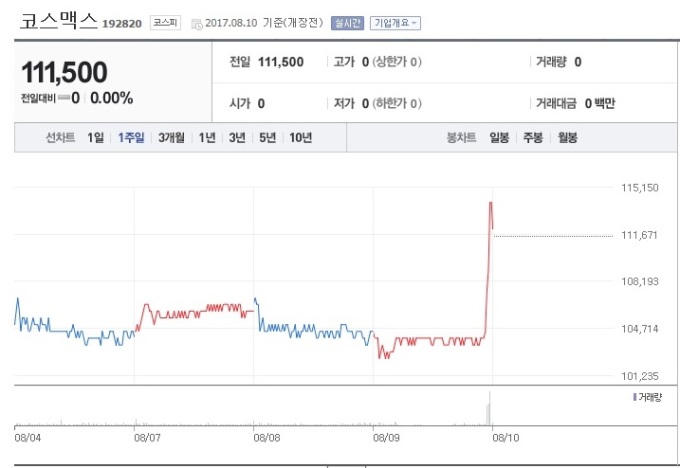

한국거래소에 따르면 실적 발표가 있던 지난 9일 코스맥스는 전 거래일보다 6.7%(7000원) 오른 11만500원에 거래를 마쳤다. 이날 기관과 외국인은 각각 3만2295주와 1만4634주를 순매수했다.

예상 실적을 부합했다는 게 시장의 대체적인 평가다.

코스맥스는 전날 2분기 영업이익이 143억2100만원으로 전년 동기 대비 21.2% 감소했다고 공시했다. 같은 기간 당기순이익은 95억3300만원으로 8.4% 감소했다. 매출액만 2322억9900만원으로 17.5% 증가했다.

실적 하락은 중국 상하이·광저우 신규공장 가동에 따른 초기 비용 발생이 증가해서다. 또 중국 사드 여파로 고객사 매출 감소가 직격탄이 됐다고 회사 측은 설명했다.

코스맥스 주가는 지난 1분기 실적 발표 이후 고점대비 37% 곤두박질쳤다. 가파른 주가 하락으로 상대적으로 밸류에이션(실적 대비 주가 수준) 매력이 큰 것으로 증권업계는 평가했다.

이승은 BNK투자증권 애널리스트는 “올해 실적 악화에 대한 우려로 주가가 과도하게 하락한 것으로 판단된다”며 “향후 실적 성장률을 고려해 봤을 때 주가 상승 여지가 충분하다”고 말했다.

이선화 유진투자증권 애널리스트도 “하반기로 갈수록 글로벌프로젝트가 늘어나면서 미국과 인도네시아를 중심으로한 해외법인의 실적 개선세가 빠르게 전개될 것”이라며 “해외 부문 성장세도 견고하게 유지되고 있다”고 평가했다.

회사 측은 중국법인 캐파 증설 효과가 가시적인 성과를 보여 실적 개선이 이뤄질 것으로 전망했다.

또 미국 법인은 글로벌 고객사의 수주가 3분기로 이연되면서 7월 이후 월매출이 큰 폭으로 개선되는 상황이다.

여기에 인도네시아 법인은 할랄인증 이후 글로벌 대형사의 주문이 증가해 분기 20억원 수준의 매출이 발생하고 있다.

코스맥스 관계자는 “1분기 대비 매출이 30~40% 가량 늘었다”며 “영업이익률도 9~10%대를 유지하는 등 호조세를 보이고 있고 3분기에는 실적이 더욱 개선될 것”이라고 설명했다.

[뉴스핌 Newspim] 최주은 기자 (june@newspim.com)