영상

영상[편집자] 이 기사는 8월 18일 오후 5시21분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강소영 기자] 아시아 대장주 텐센트, 아시아 대표주 알리바바가 눈부신 실적을 이어가며 주가도 고공행진을 이어가고 있다. 텐센트와 알리바바는 매출과 순익 증가 외에도 새롭고 다양한 비즈니스 모델을 제시함으로써 시장과 투자자들에게 지속적 성장의 가능성을 증명해내고 있다. 이 두 스타 기업의 지속적 성장을 견인할 새로운 전략과 발전 엔진 그리고 투자 가치를 각계 전문가들의 견해를 인용해 분석해본다.

◆ '넘사벽' 스타 기업으로 성장한 알리바바와 텐센트

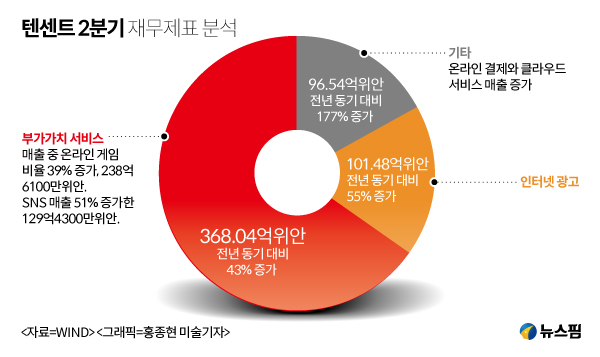

텐센트의 올해 상반기 재무제표는 '동기 대비 플러스 성장'으로 가득 채워졌다. 2분기 영업수입은 566억600만위안으로 전 분기 대비 14% 증가했다. 전년 동기 대비로는 59%나 늘었다.

상반기 영업수입은 1061억5800만위안으로 지난해 같은 기간보다 57% 많아졌다. 이는 2016년 전체 영업수입의 70%에 달하는 규모다. 업계 관계자들은 텐센트가 올 한 해 사상 최대 규모 실적을 기록할 것으로 예상한다.

상반기 당기 순이익은 328억200만위안으로 전년 상반기보다 63%가 증가했다.

실적 향상과 함께 텐센트 직원의 임금 수준도 업계의 부러움을 사고 있다.

2017년 6월 30일 기준 텐센트의 직원은 총 4만678명, 상반기 이들에게 임금으로 지급된 자금은 160억1700만위안이다. 직원 1인당 반년 임금이 40만위안(약 6800만위안)에 달한다. 이변이 없는한 올해 텐센트 직원의 평균 연봉은 80만위안을 넘어설 전망이다.

알리바바도 텐센트에 뒤지지 않는 우수한 성적표를 공개했다.

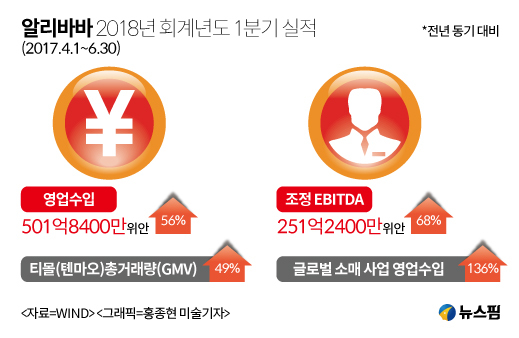

17일 알리바바 그룹이 발표한 2018년 회계년도 1분기(2017.4.1~6.30) 영업수입은 501억8400만위안을 기록했다. 전년 대비 56% 증가한 수치다. 이중 알리바바의 핵심 사업 부문인 전자상거래 부분의 영업 수입은 430억2700만위안으로 전년도 같은 기간보다 58% 늘었다.

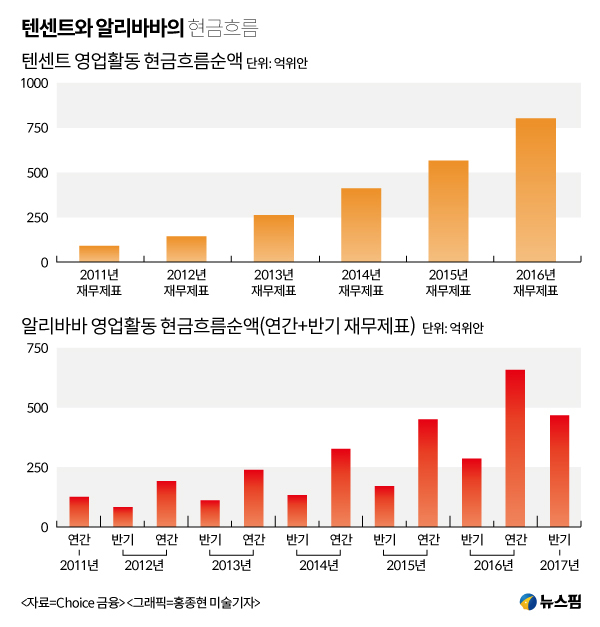

알리바바와 텐센트는 우수한 실적 외에도 재무상태도 매우 우량한 것으로 평가받고 있다. 매출, 순이익 및 현금흐름 규모와 상승폭 모두 안정적이며, 시가총액과 펀더멘탈도 동일 업종 경쟁사를 월등히 웃돌고 있다.

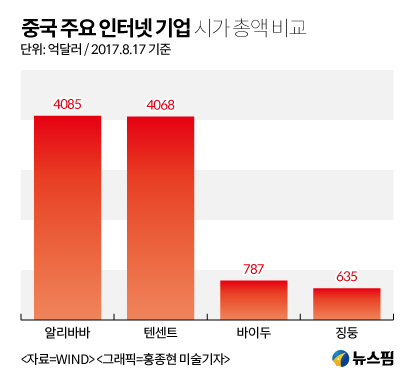

중국의 애널리스트들은 중국의 4대 인터넷 기업 바이두, 알리바바, 텐센트, 징둥(BATJ) 가운데 알리바바와 텐센트는 나머지 둘과 동급으로 취급할 수 없을 정도로 성장했다고 평가한다.

◆ 알리바바 새먹거리 '아리윈' 주목, 텐센트 몸값 1조달러 눈앞

알리바바의 실적 가운데서 투자자들이 특히 눈여겨 본 부분은 '아리윈(阿里雲)'으로 불리는 클라우드 사업의 성장성이다. 클라우드 사업은 전자상거래와 함께 알리바바의 지속적 발전을 이끌 성장 엔진으로 주목받고 있다.

아리윈은 중국 클라우드 업계에서 줄곧 선두 자리를 지키고 있다. 모건스탠리의 7월 연구 보고서에 따르면, 2016년 아리윈의 중국 시장 점유율은 40~50%에 달했다. 뒤를 이은 진산윈, 텅쉰윈, UCloud 등 경쟁자들의 점유율은 모두 한자리 수에 그친다.

미국 연구기관 모닝스타(Morningstar)는 전 세계 공공 클라우드 시장의 강자 독식 체계가 뚜렷해지고, 2021년이 되면 아마존, 마이크로소프트, 아리윈 그리고 구글의 4대 기업이 장악하게 될 것으로 전망했다.

알리바바 그룹은 이번 분기에만 중신그룹, 중국화넝그룹, 아시아항공 등 국내외 대기업이 아리윈의 신규 고객이 됐고, 향후 해외 시장과 신규 고객 개척에 박차를 가할 것이라고 밝혔다.

또한 아리윈은 말레이시아와 인도네시아에 두 곳에 데이터센터를 건립할 계획이라고 덧붙였다. 아리윈은 이미 전 세계 14개 국가에 데이터센터를 구축한 상태다.

아리윈이 서비스하는 업종과 기업은 다양하다. 스타트업부터 대기업에 이르기까지 소비품, 에너지, 금융, 의료, 제조, 미디어 및 소매까지 사실상 중국 업계 전반에서 아리윈이 다양하게 이용되고 있다.

JP모건은 중국 공공 클라우드 시장의 잠재성장력을 매우 높이 평가하고 있다. 현재는 중국 클라우드 시장은 전 세계 시장 규모의 2%에 불과하다. 이는 중국의 기타 과학기술 산업 규모가 전 세계 시장에서 차지하는 비중보다 10% 포인트 낮은 수준이다.

이같은 수치는 중국에서 공공 클라우드의 보급률과 사용 수준이 여전히 낮음을 의미하며, 중국 클라우스 서비스 업계의 기술 향상과 시장 수요 증가 가능성이 크다는 것을 나타낸다. JP모건은 2020년 중국의 공공 클라우드 시장 규모가 160억 달러에 이르고, 현재 4% 수준에 불과한 공공 클라우드 보급률이 25%까지 증가할 것으로 내다봤다.

SNS와 온라인 게임으로 고속 성장을 이어가고 있는 텐센트도 새로운 성장 모델을 드러내며 지속 성장의 가능성을 높이고 있다.

중국의 PE투자와 IT전문 매체인 PE데일리는 2020년 텐센트가 '온라임 게임' 회사라는 타이틀을 버리고 종합 인터넷 서비스 회사로 발돋움 할 것으로 전망했다.

텐센트가 최근 몇 년 왕자영요 등 온라인 게임 사업으로 무서운 성장세를 보이고 있지만, 온라인 결제, 금융서비스, 클라우드, 인공지능 등 기타 영역의 급속한 성장이 기대된다고 이 매체는 분석했다. 2020년 종합 인터넷 기업으로 면모를 갖춘 텐센트의 몸값이 1조 달러에 이르게 될 것으로 이 매체는 내다봤다.

◆ 몸값 치솟는 알리바바와 텐센트 주식, 투자 이미 늦었나

명실상부한 스타 기업과 스타 주식이 된 텐센트와 알리바바. 이 두 개의 알짜 주식 투자를 놓친 개미 투자자들을 괴롭히는 문제는 '지금 사도 늦지 않을까'라는 두려움과 우려다.

안타깝게도 이 문제에 대해 명확한 혹은 일치된 의견은 없다. 각 업종별 전문가들의 견해가 다소 큰 차이를 보이고 있다.

차오레이(曺磊) 중국 전자상거래연구센터 주임은 "최근 몇 년 텐센트홀딩스의 전망과 시총의 고공행진은 위챗에 기댄 측면이 크다. 모바일 인터넷 시대에서는 이와 유사한 모방품과 서비스를 만들어내기가 쉬운편이고, 위챗보다 획기적인 상품이 출시된다면 위챗의 지위가 흔들릴 수 있다. 이는 IT 인터넷 기업 공동의 리스크"라고 지적했다.

반면 리청둥(李成東) 전자상거래 전략 분석가는 "텐센트의 변신은 현재 진행형"이라며 "온라인 게임과 광고 수입이 급증했고, 온라인 결제 시장에서의 성장성도 밝아 여전히 투자 가치가 높다"고 밝혔다.

다만 그는 "텐센트 그룹의 규모가 방대해진 만큼 성장 속도는 다소 둔화될 수 있다"고 덧붙였다.

증권업계에서는 알리바바가 해외 시장에서 시장 점유율 확대에 성공한다면 투자 가능성이 있다고 봤다. 그러나 해외 시장에서 뚜렷한 성과를 내놓지 못한다면 성장률이 둔화 될 수 있다고 경고했다.

증권 업계의 한 관계자는 "한때 중국은 (텐센트의 SNS) QQ의 천하였다. 노키아가 스마트폰 시장의 절반을 장악하기도 했다. 당시 누가 QQ와 노키아의 몰락을 상상할 수 있었는가? 즉, 현재의 강력한 성장세가 영원히 지속될 수 있다고 아무도 보장할 수 없다"고 강조했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)