[뉴스핌=황세원 기자] # 중국 상하이에서 유학한 경험이 있는 이모 씨는 최근 오랜만에 중국에 갔다가 깜짝 놀랐다. 중국의 모바일 인터넷 금융이 빠르게 발전하고 있다는 말은 들었지만 이 정도까지 일상생활 깊숙이 파고들었을 거라고는 상상도 못했기 때문.

현지에서 본 중국인은 음식점은 물론 노점상에서도 QR코드로 간단히 결제했고, 모바일 페이를 통해 배달 음식이나 차량공유 서비스를 익숙하게 이용했다. 젊은이들 사이에 식사 후 위챗 소액송금 서비스로 더치페이를 하는 모습은 아주 흔한 풍경이 됐다. 누군가 대표로 음식값을 지불하면 나머지 사람들이 2~3초 만에 그 사람의 위챗 계정에 자신의 분담금을 보내는 식이다.

이씨의 중국인 친구 천(陳)씨는 “요즘 중국인은 가스비나 관리비도 위챗페이로 납부한다”며 “위챗 계정만 알면 작은 금액도 쉽게 송금할 수 있어 모바일로 용돈이나 축의금을 보내는 사람도 많다”고 말했다.

중국은 몇 년 전까지만 해도 ‘금융 후진국’으로 인식됐지만 최근 인터넷과 모바일 IT 신기술에 힘입어 금융산업과 대중의 소비활동에 혁명적인 변화가 일어나고 있다. 금융업 혁신의 주역인 ‘핀테크’는 금융업 시스템 전반을 뒤흔들며 산업 판도를 다시 짜고 있다.

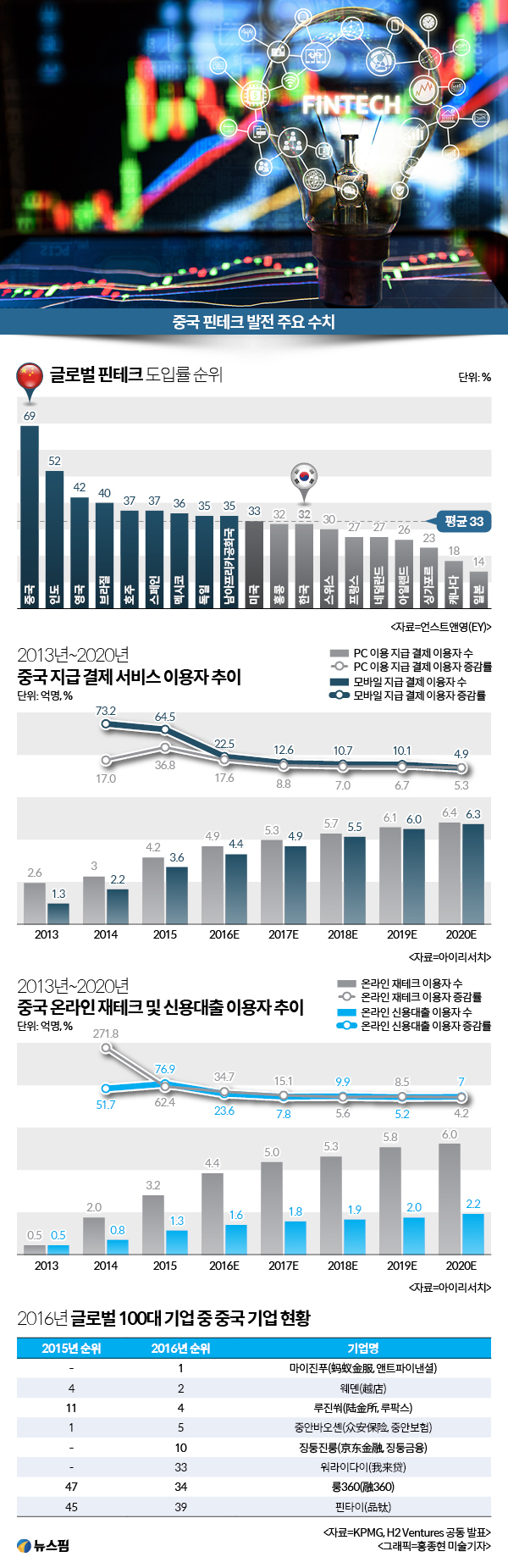

실제 중국의 핀테크 발전 속도는 가히 놀라운 수준이다. 2015년 기준 핀테크 이용자 수는 세계에서 가장 많은 5억여 명, 시장 규모는 12조위안(약 2030조원)대를 기록했다. 이는 중국 국내총생산(GDP)의 20%에 달하는 규모로, 향후 5년간 25%대 성장세를 유지할 것으로 전망된다.

중국의 핀테크 활용 수준도 이미 세계적 수준에 도달했다. 최근 국내 회계법인 EY한영의 글로벌 파트너사 EY가 발표한 ‘핀테크 도입지수 2017’에 따르면 중국의 핀테크 도입률은 69%로 세계 주요국 가운데 당당히 1위에 올랐다. 핀테크 종주국 영국은 42%로 3위에 올랐으며, 글로벌 IT강국 미국(33%)은 10위로 겨우 체면치레를 했다. 한국은 32%로 전체 12위에 머물렀다.

중국의 핀테크는 크게 지급결제, P2P금융, 크라우드펀딩 등의 분야로 발전하고 있다. 그중에서도 지급결제 서비스가 핀테크 시장의 발전을 이끌어왔다. 온라인 지급결제 비율이 65%에 달할 정도로 ‘현금 없는 사회’로 빠르게 전환되고 있다. 특히 스마트폰 보급에 따라 언제 어디서나 간편하게 결제할 수 있는 모바일 결제 서비스가 정착되면서 지급결제 시장은 전례 없는 성장을 이뤘다.

실제 중국의 지급결제 시장은 제3자 결제 중심에서 모바일 결제 중심으로 빠르게 재편되고 있다. 과거 알리바바의 알리페이(支付寶, 즈푸바오)와 텐센트 텐페이(財付通, 차이푸퉁)가 제3자 결제 시장 점유율 70% 이상을 장악하며 독과점 체제를 구축했다면, 최근에는 알리페이와 텐센트 웨이신즈푸(微信支付, 위챗페이)가 모바일 결제 시장에서 새로운 양강 구도를 형성하고 있다.

모바일 결제 시장은 1년 전까지만 해도 알리바바의 우위가 뚜렷했지만 최근 텐센트가 그 뒤를 바짝 추격하면서 판도를 예측하기 어렵게 됐다. 특히 위챗페이는 모회사 텐센트의 모바일 메신저 웨이신(微信, 위챗)을 기반으로 시장점유율을 늘려가고 있다. 현지 매체에 따르면 위챗 이용자는 9억여 명으로 이 중 월평균 한 번 이상 위챗페이를 이용하는 사람은 60% 이상이다.

|

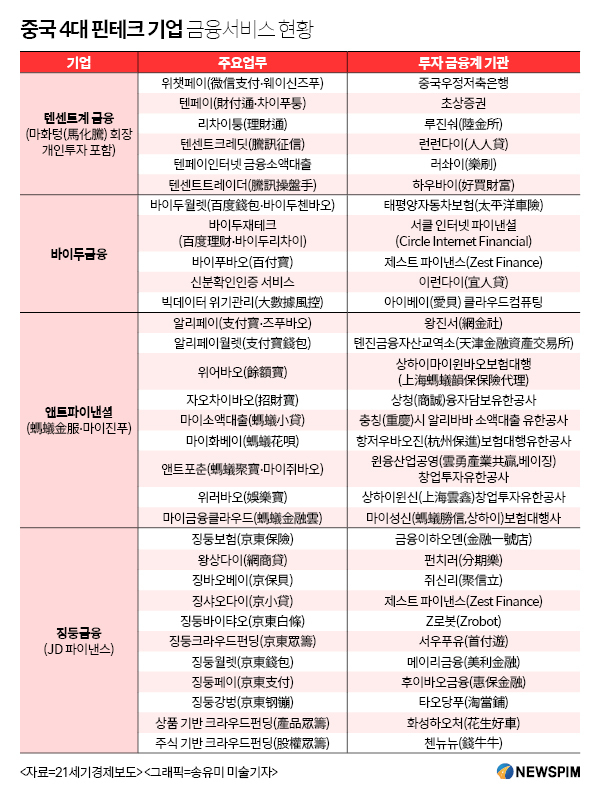

최근 중국 핀테크는 지급결제 시장뿐만 아니라 투자, 재테크, 자금조달, 보험, 신용 등 다양한 분야에 영향을 미치며 제2의 전성기를 맞고 있다. 선두기업은 알리바바 산하의 마이진푸(螞蟻金服, 앤트파이낸셜)다. '개미'이기를 자처한 앤트파이낸셜(螞蟻는 중국어로 개미를 뜻함)은 금융 사각지대에 놓인 중소기업과 영세기업, 스타트업 및 개인소비자 등에 종합 금융 서비스를 제공하며 방대한 잠재 수요를 충족시켰다.

앤트파이낸셜은 매번 혁신적인 핀테크 모델을 선보이며 글로벌 투자자들의 이목을 집중시켰다.

대표적인 플랫폼이 바로 위어바오(余額寶, 온라인 MMF)다. 2013년 6월 출범한 위어바오는 알리페이 계정에 남아 있는 여유자금을 투자하는 신개념 재테크 모델을 선보이며 선풍적인 인기를 끌었다. 지난 4월에는 운용자산 1656억달러(약 190조원)로 JP모간의 미국 정부 MMF를 제치고 글로벌 최대 MMF로 부상했다.

즈마신융(芝麻信用, 즈마신용)도 앤트파이낸셜의 대표적인 혁신 핀테크 플랫폼으로 꼽힌다. 일반적으로 고객이 기업에 평점을 부여하는 것과 달리, 즈마신용은 이용자의 온라인 쇼핑몰 결제 내역, 신용카드 대금 연체 여부, 통신비 등 각종 요금 납부 내역, 모바일 결제 내역 및 재테크 상품 가입 현황 등을 빅데이터로 분석해 신용등급을 자체 평가한 후 관련 정보를 제공한다.

특히 즈마신용은 기존에 축적한 데이터를 바탕으로 신용도 일정 수준 이상 고객에게 다양한 서비스를 제공해 눈길을 끈다. 예컨대 즈마신용 평점 750점 이상 이용자는 유럽 비자 취득이 가능하며, 650점 이상 고객은 공유 자전거 대여 시 보증금이 면제된다.

현지 업계 한 전문가는 “즈마신용 사업 모델은 이용자가 자신의 신용도를 올리고자 하는 동기를 갖게 한다”며 “앤트파이낸셜의 지급결제 플랫폼 알리페이가 이용자 충성도를 높이고 업계 내 확고한 입지를 구축할 수 있었던 데는 즈마신용의 공헌이 크다”고 강조했다.

|

한때 중국 핀테크 업계 새로운 주역으로 꼽혔던 P2P 금융은 부실 플랫폼 난립 및 투기행위 급증으로 당국의 규제가 강화되면서 성장세가 다소 주춤한 모습이다. 중국의 P2P 금융은 초기만 해도 중소기업 자금난 해소, 소비금융 활성화 등 긍정적인 면이 부각되며 폭발적 성장기를 맞았으나 최근 몇 년간 각종 부작용이 발생하며 당국의 집중 규제 대상이 됐다.

일반적으로 P2P 금융은 대출자와 대여자를 연결해주는 사업 모델로 알려져 있지만 중국 P2P 금융은 관련업체가 투자자 자금을 모아 부동산개발 업체에 빌려주는 등 단순 중개업체 이상의 역할을 해 투기를 조장한다는 지적을 받았다.

최근 중국 대표 P2P 업체이자 세계 최대 P2P 대출업체인 루진쒀(陸金所, 루팍스)가 기존 주력사업인 P2P 금융 업무에서 벗어나 종합 투자 플랫폼으로 변신한 것도 업계의 어두운 전망을 반영한 것이라는 분석이 나온다.

하지만 P2P 금융의 성장잠재력을 높게 보는 시각은 여전히 존재한다. 유력 매체 왕이차이징(網易財經)은 “최근 P2P 금융은 대형 플랫폼 중심으로 대출 거래액이 증가하는 등 구조 재편에 따른 활성화 움직임이 감지되고 있다”며 “규제 강화 기조 속에 업계 성장세가 꺾였다고는 하나 P2P 금융의 잠재 수요는 여전히 방대하다”고 전했다. 이 매체는 이어 "P2P 금융은 핀테크를 구성하는 중요 분야 중 하나”라며 "향후 중국 핀테크 시장은 P2P 금융의 회복세를 바탕으로 또 한 번의 황금기를 맞을 것”이라고 전망했다.

[뉴스핌 Newspim] 황세원 기자 (mshwangsw@newspim.com)