영상

영상[편집자] 이 기사는 8월 30일 오후 4시55분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강소영 기자] 중국 금융당국이 본토와 홍콩 증시의 상호 신주 투자가 가능한 신구퉁(新股通) 제도를 검토하고 있는 것으로 전해졌다. 신구퉁 개통은 2014년 11월 후강퉁(상하이-홍콩 주식 교차 매매), 2016년 12월 선강퉁(선전-홍콩 주식 교차 매매) 그리고 2017년 4월 채권퉁(중국 본토와 홍콩의 채권 교차 매매)에 이어 또하나의 획기적인 자본시장 개방조치가 될 전망이다.

중국 당국의 검토 소식과 별개로 최근 홍콩연합거래소도 '2016~2018 전략기획'이라는 문건을 통해 "신구퉁의 시행이 홍콩과 중국 본토 주식시장의 발전, 위안화의 국제화 촉진을 위한 새로운 돌파구가 될 수 있다"며 적극적인 입장을 보이고 있다.

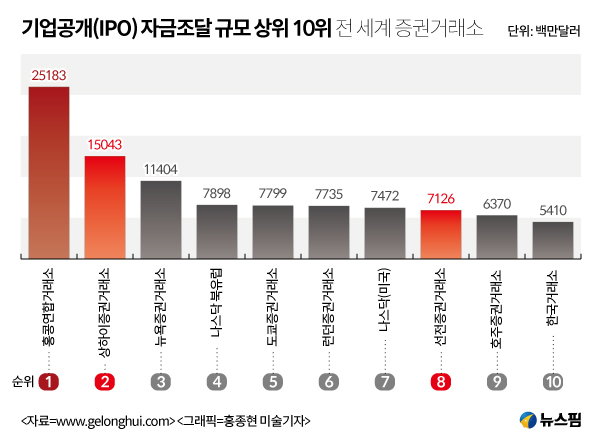

특히 홍콩거래소는 사우디 국영 석유회사 아람코의 기업공개(IPO)를 잡기 위해 신구퉁 제도 도입에 적극적으로 나서고 있어 신구퉁 출범이 예상보다 빨라질 수 있다는 전망도 나온다. 홍콩거래소 측이 신구퉁에 매우 적극적으로 나서고 있고, 중국 정부도 신주 상호 투자 시장 제도 건립에 대한 필요성에 공감하고 있는 분위기다.

사우디에 따르면 아람코의 IPO규모는 기업공개 사상 최대 규모인 2조 달러 규모에 달할 전망이다. 알리바바라는 중국의 대어를 미국 시장에 놓친 뼈아픈 기억이 있는 홍콩거래소에 아람코는 놓치고 싶지 않은 대상이다. 신구퉁을 개통하면 중국 본토의 대규모 투자자금이 아람코 신주 투자에 몰릴 것으로 홍콩거래소는 기대하고 있다. 아람코 측은 현재 뉴욕과 홍콩 거래소를 해외 상장 유력지로 검토하고 있는 것으로 알려졌다.

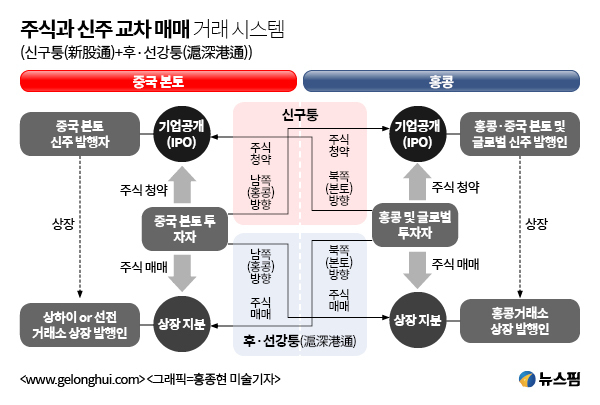

◆ 신구퉁, 후·선강퉁 제도 활성화 촉진

신구퉁은 현재까지 진행된 주식과 채권 교차 매매에서 더욱 진일보한 자본시장 개방 제도로 평가된다.

후강퉁과 선강퉁을 통해 상하이-선전-홍콩 세 거래소의 공동시장 플랫폼은 이미 어느 정도 기반이 닦인 상황이다. 이를 기반으로 본토와 홍콩 시장의 연계를 주식 발행시장으로 확대, 신주 공모 청약에서도 상호 투자가 가능하도록 해 보다 완전한 주식시장 연합 시스템을 구축하는 것이 신구퉁 제도다.

중국 본토와 홍콩 주식시장에서 유통되는 주식의 총 가치는 10조 5140억 달러(2016년 말 기준) 하루 평균 주식 거래금은 843억 달러에 달한다. 시총 기준으로 뉴욕에 이어 세계 두 번째로 큰 규모다.

그러나 현재의 후강퉁과 선강퉁을 통해서는 거래할 수 있는 주식이 일부분에 그친다. 2017년 6월 28일을 기준으로 보면, 후강퉁 제도에서 거래할 수 있는 상하이 주식은 모두 574개, 홍콩주는 310개다. 선강퉁 제도 아래에서는 선전 주식 901개와 홍콩 주식 418개가 거래된다. 다시 말해 후강퉁과 선강퉁을 통해 거래할 수 있는 A주 주식은 상하이 전체 주식의 44%, 선전 주식의 45%에 그친다. 홍콩 메인보드 주식은 전체의 24%만 거래되고 있는 실정이다.

이러한 상황에서 신구퉁의 출범은 거래 범위의 확대와 함께 기존의 후·선강퉁 거래를 더욱 활성화할 수 있는 돌파구가 될 수 있다는 것이 홍콩거래소의 판단이다. 홍콩과 상하이에서 새로 발행된 주식을 신구퉁을 통해 중국 본토와 홍콩(외자 포함) 투자자들이 상호 청약한 후 보유한 주식은 다시 후강퉁과 선강퉁을 통해 거래할 수 있게 설계될 예정이다.

또한 중국 본토 투자자들이 홍콩에서 진행되는 글로벌 기업의 신주공모 청약에 참여할 수 있는 기회를 제공할 전망이다. 이는 풍부한 본토 투자 자본 유치를 희망하는 외국 기업의 홍콩 상륙을 자극, 홍콩거래소의 위상과 영향력 강화에 도움을 주는 선순환 효과를 낼 수 있다.

◆ A주 국제화, 홍콩증시 글로벌 위상 제고 기대

신구퉁은 성장이 둔화되고 있는 홍콩과 중국 본토 주식시장의 문제 해결에도 도움을 줄 수 있을 전망이다.

QFII(자격이 있는 외국 기관투자자)와 RQFII(자격이 있는 외국 위안화 기관투자자), 후·선강퉁을 통해 외자의 A주 투자가 가능해졌지만 기존의 제도를 통해 중국 증시에 유입되는 자금 규모는 전체 시장 규모에 비해 매우 적은 수준이다. 게다가 외국기업의 A주 상장도 불가능하고, 개인 투자자 중심이어서 국제적인 주식 시장과는 상당한 거리가 있다.

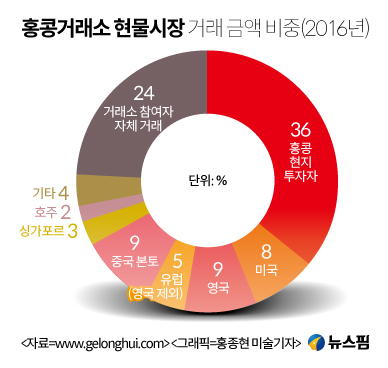

개방도가 높고 국제적인 시장으로 인정받고 있는 홍콩거래소도 고민은 있다. 투자자들의 국적은 다양하지만, 발행시장 측면에서는 국제화가 상당히 뒤처지고 있기 때문.

홍콩 상장 주식에 투자하는 자본은 아시아, 유럽과 미국 그리고 기타 지역 등 53개국에서 유입되고 있다. 그러나 홍콩거래소 메인보드에 상장한 기업은 상당수가 중국 본토 기업이다. 홍콩시장에서 H주(중국 본토에 법인 등록된 홍콩 상장 주식), 레드칩(중국 정부와 국영기업이 최대 주주인 홍콩에 설립한 중국 우량기업 주식), 중국 본토 민영기업의 시가 총액이 차지하는 비중은 전체의 64%에 달한다. 거래액 기준으로는 비중(2017년 1~6월 기준)이 74%에 육박한다.

최근 10년 홍콩증시에 상장한 기업 중 8%만이 홍콩과 중국 외 지역 기업이었다. 홍콩에 상장하는 순수 외국 기업이 줄면서 그만큼 홍콩 시장의 '국제적 위상'도 약화하고 있다는 지적이다.

신구퉁은 중국 본토와 홍콩 시장의 '국제화 난국'을 동시에 해결할 수 있는 묘안이 될 수 있을 것으로 홍콩거래소는 기대하고 있다.

위안화의 국제화 측면에서도 신구퉁은 큰 역할을 할 것으로 보인다. 외자가 A주 신주 공모 청약에 위안화를 사용하고, 보유한 주식을 다시 후·선강퉁을 통해 거래하면서 외자의 위안화 수요와 활용이 늘어날 것으로 예상된다.

이 과정에서 위안화 자본계정 완전태환을 위한 '제도적 실험'도 가능하다고 홍콩거래소는 밝혔다. 당장 위안화 완전태환을 실현하기란 어렵지만, 중국이 신구퉁 제도를 위안화 자본계정 완전 개방을 위한 테스트 보드로 활용할 수 있다는 설명이다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)