영상

영상[뉴스핌=이광수 기자] 한화투자증권은 엔씨소프트에 대해 '리니지M'이 업데이트 효과로 흥행 장기화 우려가 해소됐다고 평가했다. 투자의견은 '매수'를 유지했고, 목표가는 52만원에서 58만원으로 상향 제시했다.

김소혜 한화증권 연구원은 11일 "지난 1일 모바일인덱스 구글플레이 마켓 일매출로 리니지M이 233억원을 기록했다"며 "출시 후 두 달이 지났음에도 일매출이 출시 초반 수준까지 상승하는 모습을 보이고 있으며, 이용자 트래픽도 매우 견조하게 유지되고 있다"며 이같이 분석했다.

김 연구원은 "3분기 일평균 매출액 60억원은 충분히 달성 가능할 것으로 예상된다"며 "올해 안에 개인간 아이템 거래 시스템과 공성전 콘텐츠가 추가될 경우 라이프사이클은 더욱 장기화 될 것으로 판단된다"고 말했다.

3분기 실적은 시장 기대치를 웃돌 것으로 전망됐다. 그는 "엔씨소프트의 3분기 실적은 매출액 7358억, 영업이익 3415억원으로 전년 동기 대비 각각 238%, 424% 증가할 것으로 전망된다"며 "이는 리니지M 흥행의 영향"이라고 설명했다.

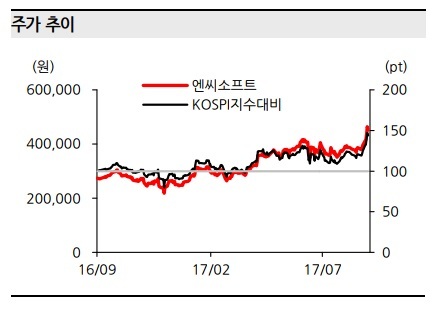

김 연구원은 "최근 한달 간 엔씨소프트의 주가는 16% 상승했지만 국내외 경쟁업체 대비 12개월 선행 P/E(12개월 예상 이익대비 주가 비율)가 현저히 낮은 수준"이라며 "지속적인 주가 상승이 가능할 것으로 판단된다"고 설명했다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)