영상

영상[편집자] 이 기사는 9월 14일 오전 11시01분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승현 기자] 한차례 광풍이 불다 주저앉았던 중국 증시가 꿈틀대기 시작했다. 생산대국에서 소비대국으로 전환하며 예전과 달라진 중국. 여기서 새로운 투자 기회를 잡기 위해 중국주식펀드를 운용하는 국내 자산운용사들이 공격적인 마케팅에 나서고 있다.

대표적인 펀드가 한화자산운용의 ‘중국본토펀드’와 이스트스프링자산운용의 ‘차이나드래곤A펀드’다. 이들은 CSI300(중국 상해거래소와 심천거래소에 상장된 A주 중 대표 300개 기업을 시가총액가중방식으로 산출해 위안화로 표시한 지수)을 중심으로 한 벤치마크(BM)을 사용하고 중국인이 운용역을 맡고 있다는 공통점이 있다.

두 운용사는 다시 중국 주식시장을 주목해야 할 이유와 전략에 대해 비슷한 판단을 하고 있다. 다만 펀드에 들어가는 포트폴리오는 같은 듯 다르다. 수익률에서도 간극을 드러냈다.

◆ ‘같은 눈’으로 바라본 중국 시장…소비대국으로의 변화와 공급측 개혁 드라이브

두 운용사가 중국 주식을 다시 눈여겨 볼 시점이라고 주장하는 근거는 비슷하다. 우선 소비대국으로의 변화다. 저임금 노동력에 기반해 생산대국으로 성장해 온 중산층이 늘면서 내수 시장이 확대됐다는 점이다. 도시거주자의 연평균 가처분소득은 지난해 3만3616위안(약 580만원)으로 10년 동안 연평균 9.3% 증가했다. 농촌거주자 역시 1만2363위안(약 213만원)으로 연평균 11.6% 성장하며 소비시장이 급격히 커졌다.

또 올 하반기 시진핑 2기 지도부 출범을 앞두고 강력한 드라이브를 건 공급 측면 개혁이다. 철강과 석탄 생산규모는 전 세계 생산량의 50%에 육박하지만 채산성이 낮았던 문제를 해결하기 위해 감축에 들어갔다.

덩치만 컸던 국유기업 개혁에 박차를 가하고 있다는 것. ‘일대일로(一帶一路)’를 표방하며 인프라 투자도 이어간다. ‘Made in China 2025' 전략을 통해 산업 구조는 첨단장비 제조업 중심으로 전환한다. 금융시스템은 개혁·개방을 통해 금융리스크를 통제할 계획이다.

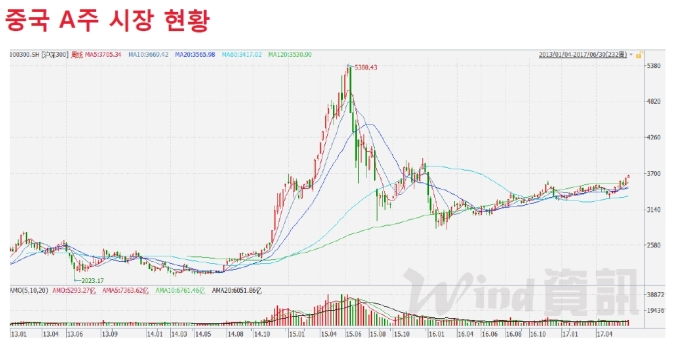

이 같은 변화에 급격한 롤러코스트를 탔던 중국 A주 시장 역시 다시 안정적 흐름을 탔다. 지난 2014년 4분기까지 2000선에 머물다 2015년 2분기 5000선을 넘으며 급등했던 상해종합지수는 다시 6개월만에 2900포인트까지 내려앉았다. 이후 급격한 변동 없이 3300~3400포인트까지 꾸준히 회복했다. 또한 중국 A주가 MSCI 신흥국 지수 편입이 결정되면서 실제 편입이 이뤄질 2018년에 유입될 투자 자금도 호재로 여겨진다.

◆ ‘달랐던’ 계란 바구니…차이나는 수익률

비슷한 시선으로 중국을 보지만 양사의 펀드 수익률에는 차이가 있다. 펀드평가사 KG제로인에 따르면 지난 8일 헤지형 종류A 기준 한화 중국본토의 최근 1년 수익률은 20.80%다. 이스트스프링 차이나드래곤A의 10.88%보다 10%포인트 앞선다. 2년으로 기간을 늘리면 50.47%와 16.77%로 차이가 더 벌어진다.

두 펀드 모두 출시 10년이 다 된(이스트스프링 2007년, 한화 2008년) 국내대표 중국펀드들이다. 8일 기준 수탁고는 이스트스프링의 차이나드래곤A가 약 2000억원, 한화의 중국본토가 약 750억원 수준으로 이스트스프링이 더 많다.

두 펀드간 수익률을 벌렸던 원인은 뭘까. 주식형펀드의 수익률은 같은 BM을 기반으로 하더라도 어떤 종목을 담고 있는지에 따라 다르다. 지난 7월 3일 기준 KG제로인에 따르면 두 펀드가 가장 많이 담은 TOP5 섹터의 라인업은 같지만 비중이 달랐다.

중국본토펀드는 산업재와 경기연동소비재의 비율이 각각 24.34%와 24.18%로 가장 높다. 이어 정보기술 15.32%, 금융 13.21% 보건의료 11.55% 순이다.

이에 반해 차이나드래곤A는 금융이 32.49%로 가장 높았다. 이어 정보기술 21.13%, 산업재 11.79%, 보건의료 10.51%, 경기연동소비재 9.10% 순이다.

중국이 생산대국을 넘어 소비대국으로 거듭나고 있다는 점과 공급 측면 개혁이 이뤄지고 있다는 점을 고려했을 때 한화운용의 대응이 상대적으로 빨랐다고 볼 수 있다.

한화운용 측은 “중국본토펀드는 소비 측면에 방점을 둔 ‘신경제’의 성장와 공급 측면의 ‘구경제’의 귀환으로 보고 포트폴리오를 구성했다”며 “소비재, IT, 헬스케어 등으로 소비 업그레이드에 대응하고 소재, 산업재 등 공급 개혁을 통한 실적 개선 기대주에 투자하고 있다”고 설명했다.

이스트스프링도 2017년 운용계획을 소개하며 필수 및 임의 에너지 섹터와 산업재 및 기술주 섹터는 ‘비중확대’를, 금융주 및 부동산 섹터는 ‘비중축소’를 할 것임을 밝혔다. 비중의 30%가 넘는 금융섹터를 줄이고 11% 수준에 머물러 있는 산업재 비중을 높이겠다는 의미로 해석된다.

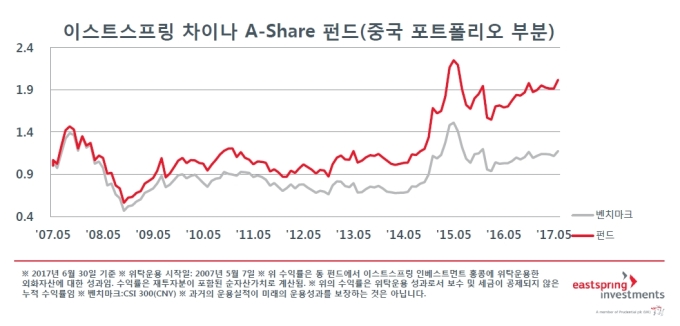

상대적인 차이는 있지만 차이나드래곤A 역시 BM대비로는 우수한 수익률이다. 지난 2007년 설정일 이후 QFⅡ 포트폴리오는 102.04%의 수익률을 기록하며 21.54%였던 벤치마크 수익률을 4배 가량 웃돌았다.

차이나드래곤A의 투자자문을 맡고 있는 시틱 프루덴셜의 버논 왕 매니저는 “올해 상반기 A주 시장은 대형주와 가치주에 치우친 현상이 벌어졌는데 우리는 성장주 중심이어서 상반기 수익률은 다소 낮을 수 있지만 역사상 한쪽에 치우친 경우는 흔하지 않다”며 “치우쳐진 현상은 변화가 생기며 시장은 안정이 되는데 중형주에서도 기회가 보인다”고 설명했다.

[뉴스핌 Newspim] 김승현 기자 (kimsh@newspim.com)