영상

영상[뉴스핌=김은빈 기자] 연초 감소추세를 보이던 생명보험사의 약관대출이 다시 증가하고 있다. 어려워진 경기에 생활자금 마련을 위해 보험 약관대출을 찾아가는 사람들이 늘어난 영향으로 풀이된다. 저금리에 마땅한 자금운용처를 찾지 못하는 보험사들은 고금리인 약관대출에 적극적이다.

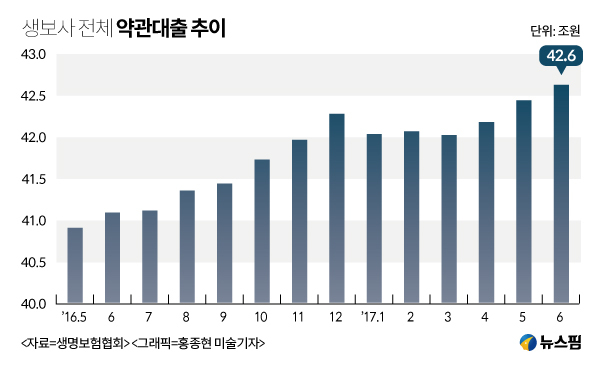

28일 생명보험협회에 따르면 생명보험 업계의 약관대출 규모는 2017년 6월 기준 42조6287억원으로 1년 새 1조5402억원 증가했다. 지난해 말부터 올해 3월까지 감소하던 약관대출이 다시 증가추세로 접어든 것. 올 3월과 비교하면 3개월 새 6056억원이 증가한 셈이다. 보험사의 전체 보험사 대출에서 약관대출이 차지하는 비중도 35.2%로 가장 크다.

보험사의 약관대출은 보험가입자가 불입한 보험료를 담보로 보험사에 받는 대출을 말한다.

업계에선 보험사의 약관대출 급증과 관련 정부가 가계대출을 단속하면서 은행의 대출심사가 까다로워진 영향을 꼽는다. 은행에 비해 문턱이 낮은 보험사 약관대출로 수요가 몰렸다는 해석이다. 보험사 약관대출은 신용등급 조회같은 대출심사 없이 보험료를 담보로 받는 대출이라 장벽이 높지 않다.

한 금융권 관계자는 “은행 대출규제가 강화되면서 상대적으로 대출받기 쉬운 보험사 약관 대출에 몰린 것으로 보인다”며 “일종의 풍선효과”라고 전했다.

일각에선 경기불황 영향을 꼽는다. 약관대출이 대표적인 '불황형 대출'로 꼽히는 만큼 최근의 경기악화 영향에서 자유로울 수 없다는 것.

생보협회 관계자는 “정부의 부채 대책 영향도 있겠지만 그 영향만 있다고 보기엔 무리가 있다"며 "경기불황이 겹치면서 생활자금이 급한 사람들이 보험해약 대신 대출을 활용했던 것으로 보는 게 타당할 것 같다”고 말했다.

이민환 인하대 글로벌금융학과 교수도 "추이를 보면 경기적인 요인이 큰 것으로 보인다"며 "전반적인 경기침체, 실업 증가로 인한 생활자금 수요가 제2금융권, 특히 편리한 보험사 약관대출로 가고 있다"고 전했다.

가계의 경제상황 인식이 좋지 않다는 건 소비자동향조사(CCSI)에서도 드러난다. 한은에 따르면 가계의 현재경기판단CSI는 ▲1월 51% ▲2월 55% ▲3월 59% ▲4월 69% ▲5월 82% 6월 93% ▲7월 96% ▲8월 93%로 전부 기준값 100을 넘지 못했다. 소비자동향지수는 기준값 100보다 낮으면 경기인식이 비관적임을 뜻한다.

아울러 저금리 기조에 마땅한 자금운용처를 찾지 못한 보험사들이 약관대출에 적극적인 이유도 있다. 약관대출은 보험료라는 확실한 담보가 있는데다, 이자도 높기 때문에 보험사 입장에서는 ‘짭짤한’ 수익을 기대할 수 있기 때문이다.

생명보험사의 약관대출 금리는 9월 기준 ▲삼성생명 9.22% ▲교보생명 8.01% ▲한화생명 7.93% 등으로 상당수가 7~9%대의 고금리다. 이는 2017년 8월 기준 예금은행의 가계대출 가중평균금리 3.39%의 2배를 상회하는 수치다.

이민환 교수는 "보험사 약관대출이 은행에 비해 고금리임에도 증가하고 있다는 것은 생활자금수요가 많다는 걸 의미한다"며 "경기에 큰 변동이 없다면 약관대출이 늘어나는 추세는 당분간 지속될 것으로 보인다"고 전망했다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)