영상

영상[편집자] 이 기사는 9월 29일 오후 5시20분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=황세원 기자] 중국 ‘백주 황제’ 구이저우마오타이(貴州茅臺, 마오타이)가 주가 500위안 시대를 열며 A주 역대 최고가 종목으로 부상했다. 중국 당국의 반부패 정책 등이 여전히 변수로 남아있지만, 마오타이는 소비층 확대 및 다양한 마케팅 전략으로 성장세를 이어간다는 방침이다.

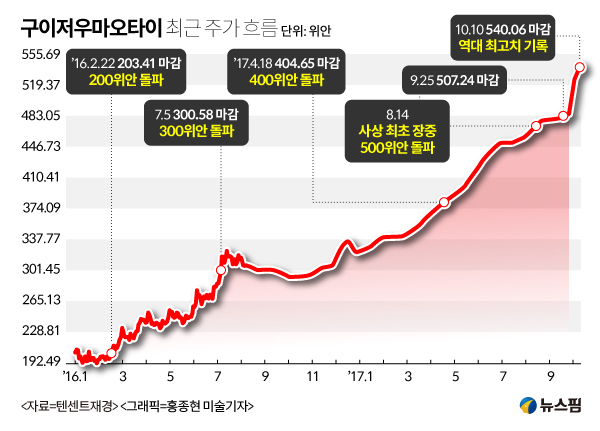

29일 마오타이는 장중 525.88위안까지 치솟았다가 조정을 받으며 517.64위안에 장을 마감했다. 마오타이는 지난 8월 14일 처음으로 주가가 장중 500위안을 돌파한 이래 줄곧 500위안대 안팎에서 주가를 형성했다. 이날 마오타이는 장중 역대 최고가를 기록, 향후 주가 향방에 대한 기대감을 한껏 고조시켰다.

마오타이는 2001년 상장이래 줄곧 상승곡선을 그리며 A주 대표 황제주로 군림했다. 특히 최근 2년간 마오타이는 최고가 경신 행진을 지속했다.

2016년 2월 22일 마오타이 주가는 주당 203.41위안을 기록하며 처음으로 주가 200위안대를 돌파했고, 같은 해 7월 5일에는 300위안대를 돌파했다. 올해 4월에는 400위안 고지를 넘어서며 다시 한번 최고가를 갈아치웠다.

이후 현지 일각에서는 마오타이 가격 거품론이 불거지며 비관적 전망도 나왔지만, 마오타이는 최근 주가 500위안대마저 돌파하며 거침없는 상승세를 이어가고 있다. 현지 증권사에 따르면 마오타이는 2015년 중국 증시 폭락 당시와 비교해도 주가가 약 70% 이상 올랐다.

마오타이 주가 상승의 주요인으로는 탄탄한 실적과 안정적 수요 확대 등이 꼽힌다.

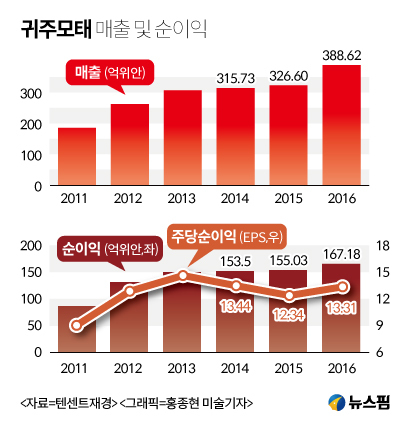

올해 상반기 마오타이의 매출은 전년대비 33% 증가한 241억9000만위안(약 4조1640억원)을 기록했다. 순이익도 전년대비 27.8% 증가한 112억5100만위안(약 1조9400억원)을 기록, 백주 섹터 가운데 단연 1위를 차지했다. 이는 같은 기간 기준 전체 A주 가운데서도 20위에 해당하는 금액이다.

마오타이 본사가 있는 구이저우(貴州)성만 놓고 보면, 마오타이의 순이익 규모는 성(省) 내 전체 기업 가운데 1위로, 구이저우성을 기반으로 하고 있는 기타 상장사 순이익을 전부 합한 액수보다 두 배 가량 많다.

주가가 지속적으로 상승하면서 마오타이 시총도 6300억위안(약 108조원)대로 불어났다. 이는 지난해 구이저우성 GDP(1조 1734억위안)의 절반을 웃도는 규모다.

특히 올해 마오타이가 사재기 방지 차원에서 가격 상승을 억제했음에도 불구하고 수요 확대로 실적이 상승한 점이 주목된다.

연초 이래 마오타이는 급격한 가격 상승세를 보였다. 마오타이 주력 상품인 53도 페이톈마오타이(飛天茅臺)는 1월까지만해도 병당 1000위안(약 17만원)대였지만 6월 1500위안로 수직 상승했다.

마오타이 가격 상승이 일부 대형 자본의 사재기 때문이라는 지적이 나오자 마오타이는 페이톈마오타이의 병당 공급가를 1199위안으로 제한했고, 소매가도 1299위안이 넘지 않도록 했다. 뿐만 아니라 올해 연간 공급량을 2000톤에서 6200톤으로 확대했다. 그 결과 1800위안까지 치솟았던 페이톈마오타이 가격은 1600위안대로 하락했다.

가격 억제에도 불구하고 중국 백주 시장 수요가 본격적으로 회복세를 나타내면서 마오타이 실적은 오히려 상승세를 나타냈다. 상반기 기준, 마오타이 매출이 전년대비 33% 증가하는 등 안정적 성장세를 이어가고 있는 가운데, 3분기 마오타이 매출 증가율은 80% 이상에 달할 것으로 전망된다.

현지 증권사에 따르면 2017년과 2018년 마오타이의 예상 EPS(주당순이익)는 17.87위안, 22.67위안으로, 2015년 12.34위안 대비 최소 5위안 이상 늘 것으로 예상된다.

마오타이 주가가 고공행진을 이어가자, 현지 증권사는 앞다퉈 목표가를 상향 조정하고 있다. 현지 유력 증권사 중진궁쓰(中金公司)는 마오타이 목표가를 615위안에서 692위안으로 상향 조정했으며, 타이핑양(太平洋)증권은 2020년 목표 주가로 685위안, 예상 시총규모로 8600억위안(약 148조원)을 제시했다.

또 다른 증권사 중타이(中泰)증권도 보고서를 통해 “백주 특성상 공급량 확대가 쉽지 않은 만큼 수요 초과 현상에 따른 마오타이의 실적 호조가 당분간 지속될 것”으로 전망했다. 증권사에 따르면 향후 2~3년간 마오타이의 예상 연복합성장률(CAGR)은 20% 이상이다.

한편 당국의 추가적인 반부패 정책 시행 가능성은 여전히 업계 불확실성으로 남아있다. 마오타이는 시진핑 지도부 출범 후 시행한 반부패 정책 여파로 매출이 50% 급감하는 타격을 입은 바 있다.

가장 최근인 8월 22일에는 구이저우성 금주령(禁酒令)을 내리면서 대부분 백주업체 주가가 급락했다. 당시 마오타이 주가도 476위안까지 밀렸다가 회복세를 나타낸바 있다.

마오타이는 소비층 확대 및 다양한 마케팅을 통해 장기 성장 발판을 마련하겠다는 입장이다. 최근 마오타이는 기존 기업 및 기관 중심 판매 구조에서 벗어나 정책 영향을 덜 받는 개별 소비자를 확보하는데 주력하고 있다.

뿐만 아니라 주문형 제작이나 관광상품결합 마케팅, 여성·젊은층 타깃 백주 등을 선보이며 고객 다각화에 집중하고 있다.

[뉴스핌 Newspim] 황세원 기자 (mshwangsw@newspim.com)