영상

영상[세종=뉴스핌 이고은 기자] # 올해 60세가 된 A씨는 국민연금으로부터 두가지 선택지를 받았다. '장기임의가입'으로 65세까지 보험료를 계속 낼것인지, 안 내고 수령시기를 연기할 것인지다. 적게나마 수입을 유지할 수 있었던 A씨는 조금이라도 더 여유있는 노후를 위해 65세까지 보험료를 계속 내기로 결정했다. 그러나 A씨는 손해보는 선택을 했다.

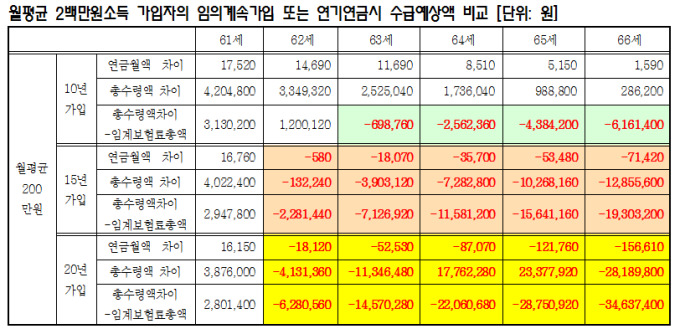

국회 보건복지위원회 정춘숙(더불어민주당, 비례대표) 의원이 18일 국민연금공단 제출자료를 재구성해본 결과, 60세 이후 국민연금 보험료를 계속 내면서 '임의계속가입'을 하면 보험료를 내지 않고 연기한 것보다 오히려 손해를 본다는 결과가 나왔다. 손해액은 장기가입자일수록, 소득이 높을수록 더 커졌다.

예를 들어 지난 10년간 100만원을 번 A씨가 65세까지 보험료를 계속 냈을 경우 66세부터 80세까지 총 수령액은 약 5600만원이다. 60세가 된 시점에서 보험료를 더이상 내지 않고 연기했을 경우는 약 5100만원을 받게 된다. 임의가입기간 납부한 보험료 약 644만원을 제외하면 장기임의가입이 연기보다 94만원을 손해보는 것이다.

장기임의가입에 따른 손해액은 월 평균 소득이 높을수록 더 커졌다. 가입기간이 10년 동일하다고 가정한다면, 월평균소득이 150만원이었던 사람이 보험료를 납부하면서 임의계속가입을 신청했을 경우 최대 355만5000원을 손해보는 것으로 나타났다.

월평균소득이 300만원인 사람은 총 1137만2400원을 손해볼 뿐만 아니라 월연금액마저도 2만7360원씩 손해 보는 것으로 나타났다. 지난 20년동안 월평균 300만원인 가입자의 경우, 연기연금이 아닌 임의계속가입을 선택한다면 총 4867만2000원이나 손해보는 것으로 나타났다.

정춘숙 의원은 "국민들은 상식적으로 당연히 보험료를 안내고 연기하는 것보다 보험료를 더 많이 내면 더 많이 받을 수 있을 것이라고 생각한다"면서 "지금의 임의계속가입제도는 국민의 이런 상식에 맞지 않는데도 국민연금은 제도적 보완책을 마련하지 못하고 있다"고 지적했다.

[뉴스핌 Newspim] 이고은 기자 (goeun@newspim.com)