영상

영상[편집자] 이 기사는 12월 6일 오후 4시10분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김은빈 기자] 치한으로 오인받거나 치한으로부터 공격을 당했을 때 변호사가 달려와 해결해준다면?

일본의 ‘치한보험’에 가입한 사람에겐 언제든지 가능한 일이다. 치한 문제가 발생한 시점에서 변호사에게 ‘헬프콜’을 보내면 변호사가 역까지 달려온다. 도착할 때까지 변호사가 전화를 끊지 않는 건 덤이다. 변호사 비용은 보험금으로 충당된다. 보험료는 월 590엔.

일본에서는 이같은 ‘미니보험’들이 실생활에 파고들며 인기를 끌고 있다. 소액단기보험이라고도 불리는 이 미니보험은 보험기간이 2년 이내, 1000만엔 이하의 보험금액이 특징이다. 지난 2005년 보험업법 개정을 통해 첫 등장했다.

미니보험의 또 다른 특징은 대형 보험회사가 담보해주지 않지만, ‘의외로 자주 있는’ 생활의 위험을 보장해준다는 데 있다.

가장 종류가 많은 보험은 공연티켓이나 여행비용을 보상해주는 보험이다. 일본의 공연티켓 구입사이트인 ‘티켓피아’가 제공하는 ‘티켓가드(AWP티켓가드소액단기보험회사)’가 대표적이다. 보험료는 보상받을 수 있는 보험금의 10% 내외다. 7천엔의 보상금을 받으려면 690엔, 5만엔을 보상받으려면 보험료는 3300엔이 된다.

고령화 사회에 대비한 보험도 눈에 띈다. 아이아루소액단기보험회사의 ‘무연(無緣)사회 지키미’보험은 고독사나 자살, 살인 사건이 일어났을 경우 고독사로 인한 청소수리비, 수리기간 임대료 등을 건물주에게 보상한다.

스기모토 쇼우지 일본소액단기보험협회 회장은 “보상액이 소액이지만 고객의 니즈가 확실하게 있는 분야에서 특화된 상품을 내놓기 때문에 대형보험사들이 내놓지 못하는 상품을 내놓을 수 있다”고 미니보험의 강점을 설명한다.

미니보험 중에는 사회 변화에 기민하게 대응하는 보험들이 다수 포진해있다. 재팬소액단기보험회사는 치한 범죄가 늘어난다는 점에서 착안, ‘치한원죄헬프콜 변호사비용보험’을 내놨다. 치한범죄와 관련된 곤란을 해결할 수 있도록 변호사 비용을 제공하며, 보험기간은 1년, 기간 내 변호사 이용가능 횟수는 1회다.

미니보험은 4차산업에도 발빠르게 움직이고 있다. 작년 6월에는 일본 최초로 ‘건강연령’ 지표에 보험료를 연동하는 상품도 나왔다. ‘건강연령소액단기보험사(이하, 건소보)’는 의료 데이터를 기반으로 자체 ‘건강연령’ 지표를 개발해, 건강연령에 따라 보험료를 책정한다. 가령 같은 50세여도 건강연령이 50세면 보험료가 월 4216엔이지만, 건강연령이 39세로 나오면 보험료는 1/3인 1521엔이 된다.

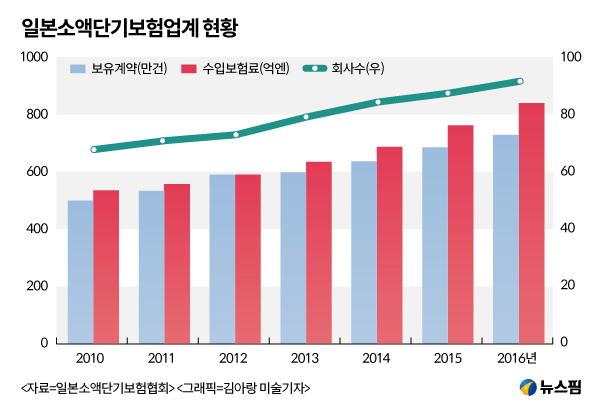

이같은 특색있는 상품들에 힘입어 일본의 소액단기보험시장은 성장을 계속하고 있다. 일본소액단기보험협회에 따르면 2011년 464만건이던 보유계약수는 2016년에 688만건으로 급증했다.

일본소액단기보험협회 관계자는 “계약기간도 짧고 가볍게 가입할 수 있는데다, 일반 보험사들이 보장해주지 않는 위험에도 (미니보험은) 대응하기 쉬워 소비자에게 어필하고 있다”고 말했다.

◆ 한국은 미미...CM채널 통해 성장 가능성 있어

한국에서 미니보험은 생소한 수준이다. 결혼이 갑자기 취소됐을 경우 그 비용을 보상하는 보험(롯데손해보험)이나, 온라인을 통한 여행자 보험 등이 존재한다. 하지만 활성화됐다고 말하기엔 부족하다.

특히 일본의 소액단기보험 사업자는 일반 보험회사와 달리 '등록제'로 운영하기 때문에 시장에 쉽게 진입할 수 있고, 공제회나 일반 회사들이 필요에 따라 소액단기보험회사를 만들어 운영하는 경우도 있다. 반면 한국은 이같은 소액단기보험 전문회사가 따로 존재하지 않고 인가받은 사업자만이 보험업을 할 수 있다.

다만 한국도 앞으로 미니보험이 활성화될 가능성은 있다. 우선 인터넷이나 모바일로 보험에 가입하는 CM채널이 활성화되고 있기 때문이다. 보험개발원에 따르면 최근 10년간 CM채널 평균 성장률은 생명보험에서 37.8%로 대면채널(5.8%)를 크게 앞섰다.

CM채널은 대면채널과 달리 고객이 필요를 느끼고 가입을 해야한다는 점에서 고객의 니즈를 공략하는 특색있는 상품 내용이 중요하다.

일본소액단기보험협회 관계자 역시 “미니보험은 상품에 따라서는 대리점을 활용해서 판매하는 경우도 있지만 대부분 인터넷을 통해 판매된다”며 “인터넷을 통해 고객이 가입하기 때문에 고객에게 어필하는 독특한 상품을 파는 게 중요하다"고 말한다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)