영상

영상[뉴스핌=김선엽 기자] 대출금리가 올라도 가계가 부담하는 이자 부담은 크지 않다는 분석을 한국은행이 내놨다. 금리 인상 사이클에 돌입한 한은의 공식적인 견해인 만큼 무게감이 가볍지 않다.

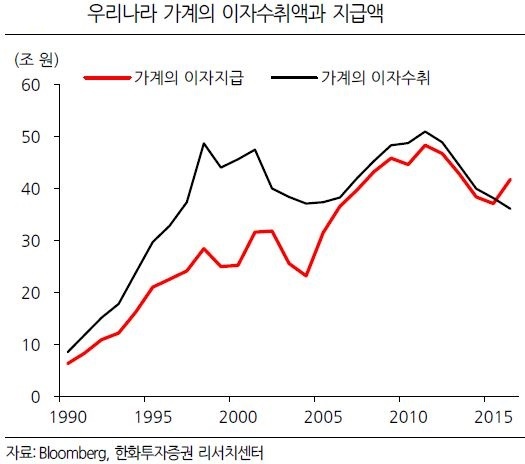

하지만 일각에선 한은의 분석이 안일한 것 아니냐고 지적한다. 2015년을 기점으로 우리나라 가계가 예금 등으로 얻는 이자수익보다 금융기관에 지불하는 이자가 더 많아졌기 때문이다. 또 경기가 회복되고 있다고 하더라도 소득은 정체되는 상황이다. 결국, 금리가 오르면 가계가 부담해야하는 이자가 늘고, 소비에 악영향을 줄 수 있다. 이는 문재인 정부의 경제 철학인 '소득주도 성장'과 배치된다는 지적이다.

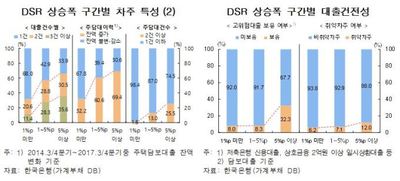

한은은 지난 14일 '금융안정보고서'를 통해 "가계 및 기업 모두 금리 100bp(=1%p) 상승에 따른 채무상환부담의 증가 정도는 소득, 금융자산 및 영업이익 규모 등을 감안할 때 대체로 감내 가능한 수준"이라고 결론지었다.

이를 위해 총부채원리금상환비율(DSR:이자부담액/소득)의 상승폭을 계산했는데 전체 가계대출 차주의 DSR 상승폭은 올해 3분기 말 기준 평균 1.5%p 정도로 나타났다.

현재 기준금리는 1.50%p이다. 시장에서는 중립 기준금리를 2.00~2.25% 정도로 보고 있다. 내년 한은이 기준금리를 1~2회 인상할 것으로 예상한다.

과거엔 금리인상이 가계의 소득을 증대시키는 요인으로 작용했다. 자금순환 상 가계가 은행에 저축을 쌓고 기업이 그 돈을 빌려 투자하기 때문이다. 예금이자가 올라가면 가계소득도 늘어났다.

하지만 최근 이런 공식이 깨졌다. 정부가 금리 인하를 통해 건설업 중심의 경기 부양을 도모했기 때문이다. 아파트 분양이 늘면서 가계의 주택담보대출 규모가 급증했다. 가계 입장에선 금리인상이 달갑지 않다.

한화투자증권에 따르면 우리나라 가계는 지난해 기준으로 예금과 채권투자 등에서 36조1000억원의 이자를 받은 반면, 금융기관에서 받은 대출 등으로 41조7000억원의 이자를 냈다.

김일구 한화투자증권 리서치센터장은 "이자 내느라 가계의 소득이 5조6000억원 감소했다는 뜻"이라며 "올해 가계부채의 증가와 금리상승 효과를 감안하면 가계소득의 감소는 10조원에 육박할 것"이라고 예상했다.

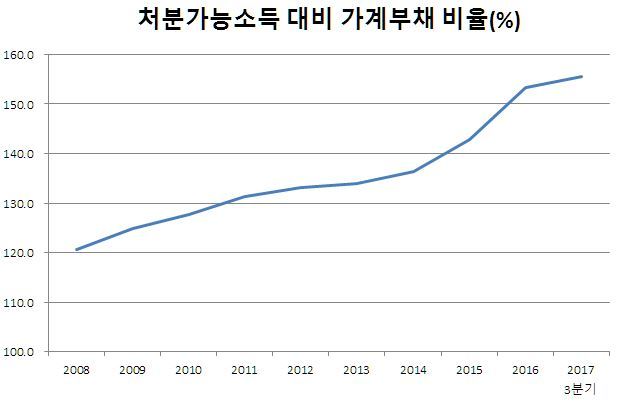

특히 가계의 가처분소득 대비 가계대출 비율을 보면 2008년 이후 완만히 증가하다가 2014년 이주열 한은 총재가 취임한 이후 가파르게 올라갔다. 이 총재는 취임 후 총 다섯 번 기준금리를 인하했다.

반면 기업은 이익이 쌓여도 투자를 하지 않으면서 부채비율(부채÷자기자본×100)이 감소하는 추세다. 한은에 따르면 국내 2만개 기업의 평균 부채비율은 2013년 말 110.9%에서 올해 2분기 말 86%까지 떨어졌다. 이익이 늘었지만 투자에 활용하기보다 부채를 줄이거나 자본을 늘리는데 활용한 결과다.

과거와 같이 금리인상이 가계에 유리하다거나, 소득분배에 있어 중립적이라고 보기 어려운 이유다.

전성인 홍익대 경제학과 교수는 "가계가 가난해졌다는 것은 똑같이 부를 생성하고 그 부를 배분하는 과정에서 기업이 조금 더 많이 가져가고 가계가 덜 가져간 것으로 볼 여지가 있다"고 말했다.

전 교수는 이어 "가계가 (부동산 등에 대한) 투자재원을 마련하느라 부채가 는 것도 있는데 이는 정부가 부동산 투기를 사실상 조장한 결과"라고 덧붙였다.

김일구 센터장은 "금리인상은 분명 정부의 소득주도성장에 역행하는 정책일 뿐만 아니라 금융권의 부실채권을 증가시킬 우려도 있다"고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)