영상

영상[뉴스핌=이광수 기자] 현대차투자증권은 삼성전자에 대해 4분기 실적이 예상치에 미치지 못하지만 반도체 업종 호황이 지속될 것으로 분석했다. 투자의견은 '매수'와 목표가 340만원을 각각 유지했다.

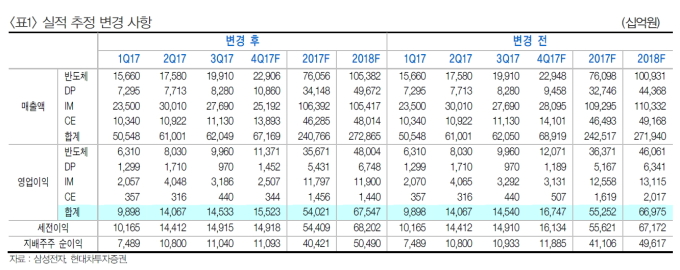

노근창 현대차투자증권 연구원은 22일 "삼성전자의 4분기 매출액은 원화강세와 스마트폰 출하량 감소로 기존 추정치를 2.5%밑도는 67조2000억원을 기록할 것으로 보인다"며 "영업이익은 DS사업부 특별상여금과 원화강세 등으로 추정치보다 7.3%감소한 15조5000억원을 기록할 것"이라며 이같이 설명했다.

노 연구원은 "다만 내년 1분기에는 서버 디램과 모바일 디램의 가격이 상승하고 갤럭시S9 양산과 아이폰 텐(X) 부품 수요 증가에 힘입어 영업이익은 올해 1분기 대비 3.3% 증가한 16조원을 기록할 것"이라고 분석했다.

그는 "주요 데이터 센터 회사들이 서버 디램에 대해 1년 단위 계약을 원할정도로 디램 수급이 타이트해지고 있다"며 "오는 2019년까지 실질적인 산업수급은 양호한 수준을 유지할 것으로 전망된다"고 말했다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)