영상

영상[뉴스핌=최주은 기자] 두산중공업 주가가 10개월새 반토막났다. 실적은 대규모 적자에서 꾸준히 만회하며 올해 사실상 흑자전환에 성공했지만 정부의 에너지정책 변화에 따른 수익구조 기반 약화, 차입‧채무 부담 등이 발목을 잡는다. 신용평사들 역시 앞다퉈 두산중공업의 장단기 신용등급을 하향 조정하고 있다.

29일 한국거래소에 따르면 두산중공업 주가는 지난 2월 3만600원을 찍은 뒤 지속 하락세다. 이달 28일 기준 주가는 1만5400원으로 고점 대비 49.7% 하락했다. 장중 1만5250원을 찍어 52주 신저가를 기록중이다.

곤두박질치는 주가와는 달리 두산중공업 실적은 꾸준히 개선세를 보이고 있다.

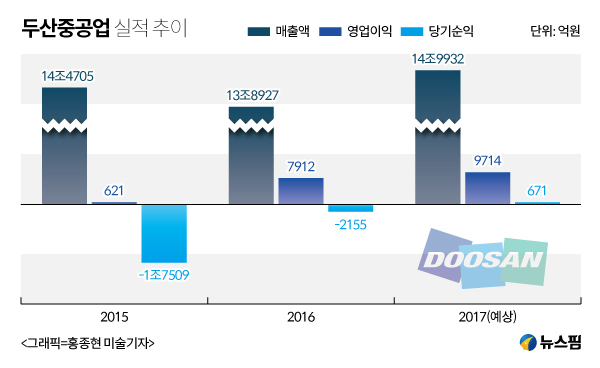

지난 2015년 두산중공업의 영업이익은 621억원, 당기손실은 1조7509억원을 기록했다. 지난해는 영업이익 7912억원, 당기손실 2155억원으로 실적이 크게 개선됐다. 올해는 이보다 더 개선된 수준인 9714억원과 671억원의 영업이익과 당기순익을 각각 거둘 것으로 예상된다.

이처럼 실적 개선에도 불구하고 주가가 곤두박질치는 것은 정부의 에너지 정책 변화가 악재로 작용했기 때문으로 증권가는 분석한다.

이상현 IBK투자증권 연구원은 “신고리 5,6호기 원전공사 중단 소식에 주가가 과도하게 하락했다”며 “신정부의 에너지 정책 변화로 수주에 일정부분 영향이 불가피할 것으로 예상된다“고 말했다. 이어 “정부의 에너지 정책 변화에 빠른 대응이 요구된다”며 “고효율‧친환경‧신재생으로 사업구조를 강화하고 있지만 발전부문 수주에 대한 우려를 불식시키는 것이 중요한 과제”라고 덧붙였다.

두산중공업은 주요 수주기반인 원자력, 석탄화력발전 등을 통해 안정적인 수주실적을 달성해 왔다. 하지만 정부의 탈원전‧탈석탄 에너지정책 추진으로 올해 수주가 예상되었던 신한울 3,4호기를 포함, 약 2조7000억원의 수주가 취소되면서 올 3분기 누적기준 수주실적이 2조8000억원에 그친다. 과거 5년 간 두산중공업의 평균 수주실적은 7조3000억원 수준이다.

실제 현 정부의 에너지관련 정책기조는 탈원전, 신재생 전환이다. 오는 2030년까지 단계적으로 원전은 30%→18%, 석탄은 38%→25%로 축소하고, LNG와 신재생은 각각 20%→37%, 5%→20%로 끌어올리겠다는 방침이다.

이외에도 두산중공업 주가 상승에 발목 잡는 배경엔 재무부담 확대도 꼽히고 있다.

수익성 약화로 EBITDA(세전·이자지급전이익)는 점진적인 감소를 보이는 반면, 운전자본 부담 확대와 두산건설 등 자회사에 대한 지원으로 자금수지 적자가 계속되면서 순차입금은 점진적으로 증가하고 있다. 순차입금 규모는 2014년 2조7000억원, 2016년 4조원, 2017년 9월 5조원 수준이다.

특히 두산중공업의 재무구조에 불안을 느낀 은행들이 장기보다 단기로 돈을 빌려주면서 두산중공업의 단기차입은 1조원을 훌쩍 넘어섰다. 지난해 12월 말 9872억원 규모인 은행 단기차입금은 올해 9월 말 1조7954억원 수준이다. 단기차입은 1년 내 상환해야 하는 차입금이다.

반면 장기차입은 같은 기간 9494억원에서 5544억원으로 절반 가까이 줄었다. 단기차입이 과도해지면 재무 안정성이 불안해질 수밖에 없다.

여기에 오는 2018년 상반기까지 도래하는 3600억원 회사채를 포함, 차환과 관련된 유동성 부담이 지속될 전망이다. 자금조달을 위한 재무 여력이 축소됨에 따라 운전자금, 설비투자와 같은 유동성 부담도 상존하는 상황이다.

이에 따라 신용평가사들은 앞다퉈 두산중공업의 신용등급을 내리고 나섰다. 나이스(NICE)신용평가가 지난 27일 A-에서 BBB+로 강등했고, 한국신용평가도 BBB+로 떨어뜨렸다.

업계 안팎에선 두산중공업 신용도가 BBB급으로 강등되면서 그룹사의 연쇄적인 신용도 하락이 이어질 것으로 예상하고 있다.

[뉴스핌 Newspim] 최주은 기자 (june@newspim.com)