영상

영상[뉴스핌=이광수 기자] NH투자증권은 작년 4분기 실적은 기대치를 소폭 하회할 것으로 추정되지만 올해 수익성 회복세를 보일 것으로 전망했다. 투자의견은 '매수'를, 목표가는 110만원을 각각 유지했다.

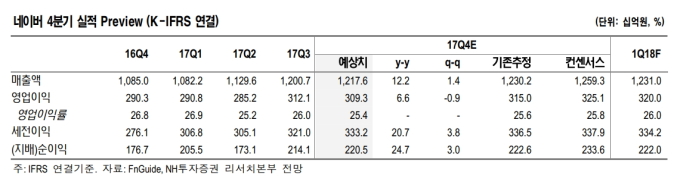

안재민 NH투자증권 연구원은 9일 "네이버는 작년 인건비와 마케팅비 등 영업비용 증가로 매출과 성장에 비해 이익 성장이 더뎠다"며 "다만 올해는 수익성 회복이 기대된다"고 설명했다.

안 연구원은 "네이버 본사 외형 성장이 지속되고 LINE(라인)등 자회사 수익성이 개선될 것"이라며 "작년 영업이익 1조1900억원에서 올해 1조3900억원으로 성장할 것"이라고 전망했다.

그는 "네이버는 2016년 이후 PER(주가수익배율) 28~40배 수준에서 거래되고 있는데, 최근 주가 상승에도 불구 32배 수준으로 역사적 밴드 중반 정도 수준"이라며 "글로벌 경쟁업체 평균 39배에 비해서 밸류에이션이 낮아 업사이드가 충분하다"고 밝혔다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)